The post Покрокова інструкція зі зміни групи ФОП appeared first on Assets.

]]>Наприклад, якщо ви зараз на 3 групі і хочете перейти на 2 групу, і якщо за останній рік ви отримали доходів на суму, яка перевищує ліміт 2 групи, то змінити групу ви не зможете.

Також у вас не повинно бути податкового боргу на дату подання заяви.

Крок 2: Заяву подаєте не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу.

- З 1 січня — до 16 грудня;

- З 1 квітня — до 16 березня;

- З 1 липня — до 15 червня;

- З 1 жовтня — до 15 вересня.

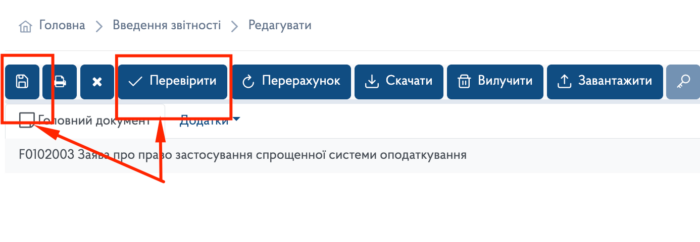

Надаємо приклад заповнення заяви через електронний кабінет.

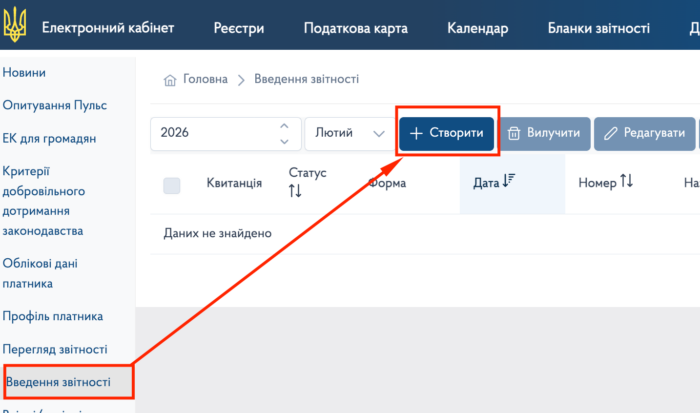

- В розділі Введення звітності нажати плюсік Створити

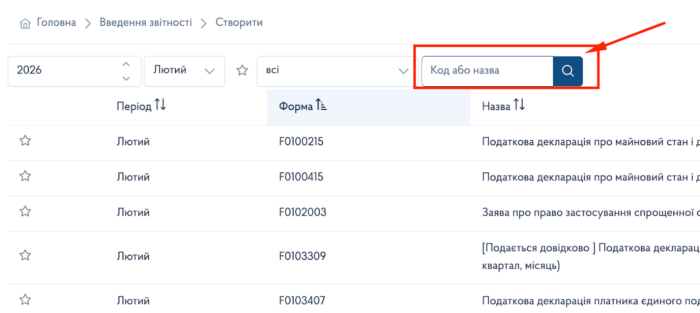

- В поле Код або назва вставьте код заяви F0102003 i оберіть Заяву про право застосування спрощеної системи оподаткування, для цього клацніть два раза на заяві.

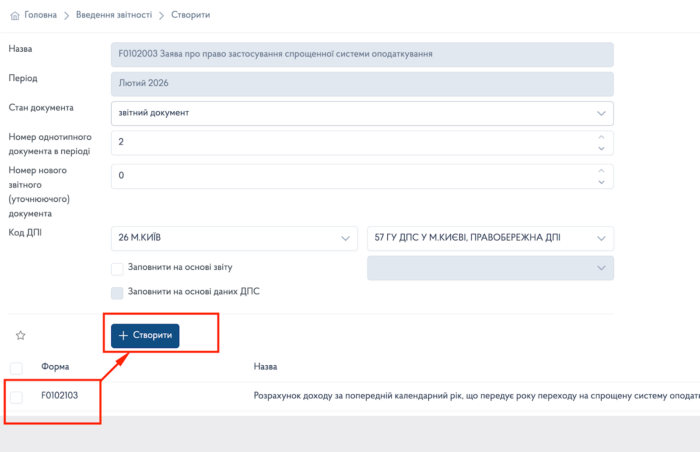

3. Спочатку відкриється додаткове віконце. Якщо ви переходите з загальної системи на єдиний податок – то треба поставити галочку в Розрахунку доходу за попередній календарний рік і додати такий розрахунок, і після цього обираєте кнопку Створити.

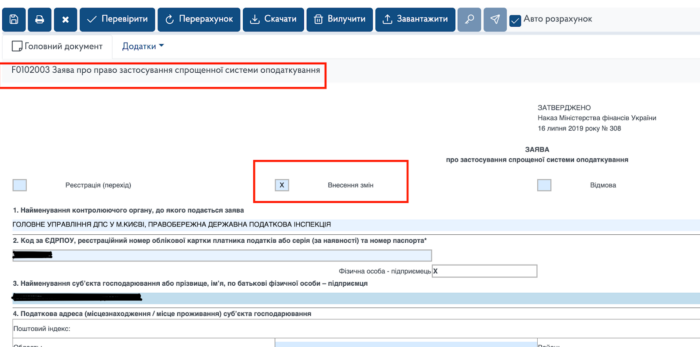

- При відкритті заяви – треба поставити галочку в полі “Внесення змін”, та перевірити щоб ваші дані в полях 2, 3, та 4 були вірно заповненні. Адреса реєстрації ФОП має співпадати. Іноді кабінет підтягує невірні дані, тож перевіряйте уважно, та змінюйте прямо в заяві те, що підтягнулось невірно

- В пункті 5.2. вам треба заповнити з якої та на яку групу ви переходите. На прикладі червоним кольором виділено, що фоп переходить з 2 групи (20%) на 3 групу (5%), без ПДВ. І потрібно словами прописати дату, з якої ми хочемо перейти. Це завжди має бути 1 число на початку нового кварталу.

- В пункті 6 треба прописати де сами проводите діяльність, якщо у вас онлайн торгівля або послуги – пишете “Вся територія України”, а якщо у вас тільки один магазин – прописуєте конкретну адресу. В пункті 7 – пишете кількість найманих працівників, яких маєте.

- В пункті 8 треба прописати Всі КВЕДи, які у вас є на фоп, і на яких ви працюєте. Це обовʼязково.

В пункті 9 – прописати, що у вас немає боргу. І перевірити це обовʼязково, і погасити борг, якщо він є. При наявності боргу вас не переведуть на єдиний податок.

- Після заповнення – треба перевірити заяву і зберегти. А після цього – підписати ключем і відправити.

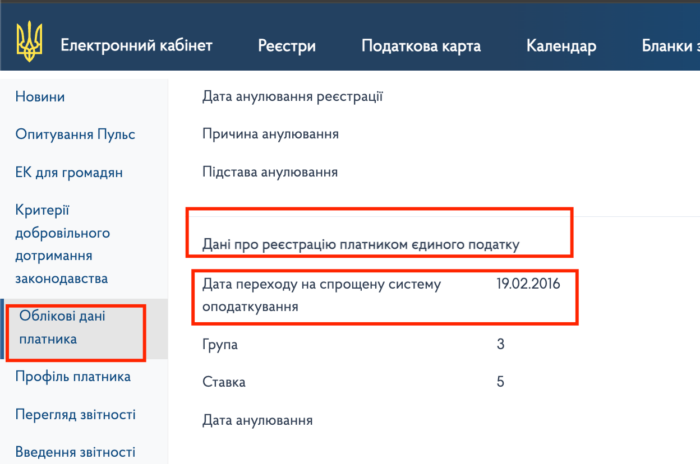

Після того як ви відправили заяву, треба дочекатись другої квитанції. А через 2-3 дні дивитись в облікових данних, щоб зʼявилась дата перебування на спрощеній системі. Як тільки це зʼявилось – ви можете замовити витяг, інструкція тут. https://www.youtube.com/watch?v=XDyRFipUWnE

Але якщо у вас через 3 дні не зʼявилась інформація щодо статусу єдиного податку – треба дзвонити в податкову і зʼясовувати в чому причина.

Більше інформації про ФОП можна дізнатись в нашому телеграм каналі посилання тут.

Якщо Вам потрібна платна консультація або ви шукаєте бухгалтера для супроводження ФОП або ТОВ, звертайтесь за посиланням.

The post Покрокова інструкція зі зміни групи ФОП appeared first on Assets.

]]>The post Приват. Документи корпоративного клієнта, актуалізація даних. appeared first on Assets.

]]> 2.

2.

3.

3.

4.

4.

5.

5.

6.

6.

The post Приват. Документи корпоративного клієнта, актуалізація даних. appeared first on Assets.

]]>The post Що робити роботодавцю у разі смерті працівника під час воєнного стану appeared first on Assets.

]]>У разі смерті працівника роботодавець повинен оформити припинення з ним трудових відносин, а саме видати відповідний наказ та усі належні померлому працівникові грошові суми виплатити членам його сім’ї або спадкоємцям.

Підставою для припинення трудових відносин з померлим працівником є належним чином оформлене свідоцтво про смерть або ж рішення суду. Без документа припинити трудовий договір із таким працівником не вийде.

Документальне оформлення припинення трудових відносин з померлим працівником

Перший крок — вирішення питання про виключення померлого працівника з особового складу, а також про оформлення трудової книжки.

Після того, як свідоцтво про смерть від родичів буде передано роботодавцю, видаємо наказ (розпорядження) про виключення працівника зі списків працівників у зв’язку зі смертю. Копія свідоцтва про смерть додається до особової картки померлого працівника.

У випадку, відсутності свідоцтво про смерть, самостійно звертаємось до всіх органів, в яких могла відбуватися реєстрація смерті працівника: останнє місце реєстрації, за місцем настання смерті чи виявлення трупа або за місцем поховання. У такому разі наказ (розпорядження) про припинення трудового договору з померлим працівником можна видати лише на підставі отриманої відповіді із зазначенням дати смерті.

Звертаємо увагу, що дата наказу (розпорядження) про виключення працівника зі списків працівників у зв’язку зі смертю та дата припинення трудового договору можуть не збігатися (див. лист Мінсоцполітики № 284/06/186-10 від 21.12.2010 р.).

Датою припинення трудового договору буде дата смерті працівника

Табелювання працівника продовжується, навіть якщо відомо, що працівник помер. Відповідальна особа за ведення табеля, щодня вносити до нього відповідні позначки причини відсутності працівника на роботі. Лише після видання наказу (розпорядження) про припинення трудових відносин у разі смерті працівника можна припинити щоденне його табелювання і скласти підсумковий табель.

У наказі про припинення трудового договору у зв’язку зі смертю вказується кількість днів невикористаної щорічної основної відпустки та додаткової відпустки для працівників, які мають дітей. Згідно з ч. 6 ст. 24 Закону про відпустки у разі смерті працівника грошова компенсація за невикористану ним щорічну основну відпустку, а також додаткову відпустку працівникам, які мають дітей, виплачується спадкоємцям.

Трудову книжку померлого працівника заповнюємо відповідно до Інструкції про трудові книжки. Зазначаємо:

— у графі 1 — номер запису по порядку;

— у графі 2 — дату звільнення;

— у графі 3 — «Роботу припинено у зв’язку зі смертю». Посилання на норму КЗпП не робимо;

— у графі 4 — документ, що став підставою для внесення запису (наказ, розпорядження та ін.), його дату і номер.

Виплата заробітної плати померлого працівника

Заробітна плата померлого працівника нараховується за фактично відпрацьований час.

Згідно зі ст.116 КЗпП при звільненні працівника виплата всіх сум, що належать йому від підприємства, здійснюється в день звільнення, а якщо працівник не працював цього дня, то вказані суми слід виплатити не пізніше наступного дня після пред’явлення звільненим працівником вимоги про розрахунок.

Кому виплачуємо

Відповідно до ст. 1227 ЦКУ сума заробітної плати, яка належала спадкодавцеві, але не була ним одержана за життя, передається членам його сім’ї.

У ч. 6 ст. 83 КЗпП зазначено, що у разі смерті працівника грошова компенсація за невикористані ним дні щорічних відпусток, а також додаткової відпустки працівникам, які мають дітей або повнолітню дитину з інвалідністю з дитинства підгрупи А I групи, виплачується спадкоємцям.

У більшості випадків судова практика вважає, що зарплату, у тому числі грошову компенсацію, перелічену више, члени сім’ї померлого можуть одержати відразу після відкриття спадщини (в день смерті, або в день, з якого особа оголошується померлою), а спадкоємці (не члени сім’ї) — у строк, установлений для прийняття спадщини, тобто через шість місяців із дати смерті.

Якщо ніхто з родичів померлого до підприємства не звернеться, заробітна плата включається до складу спадщини. Тобто отримати її зможуть лише спадкоємці на підставі свідоцтва про спадщину.

Висновки

Відповідно до ст. 119 КЗпП за працівниками, які були призвані на військову службу за призовом під час мобілізації, та загинули під час проходження військової служби, зберігається місце роботи, посада і виплачується середній заробіток до дня оголошення судом їх померлими.

Тобто роботодавець зобов’язаний працівникові, призваному на військову службу за призовом під час мобілізації, до дня оголошення судом його померлим зберігати місце роботи, посаду і виплачувати середній заробіток.

Враховуючи вказане, цілком закономірно може виникнути ситуація, коли сумну звістку роботодавець отримує значно пізніше дати смерті працівника, внаслідок чого буде продовжувати нарахування працівникові середнього заробітку до моменту, коли фактично дізнається про це.

Що ж робити в даній ситуації? Відповідь на вказане питання може міститись у локальних нормативно-правових актах підприємства (наприклад, колективному договорі), положення якого можуть передбачати як проведення коригування зарплати працівника, що помер, на невідпрацьовані дні, так і заборону на такі дії.

В іншому випадку керуємось вимогами ст.ст. 127, 132 КЗпП. Тобто якщо про смерть працівника стало відомо:

Не пізніше за один місяць з дня виплати неправильно обчисленої суми — видаємо наказ (розпорядження) про утримання із зарплати працівника, що помер, надміру виплачених сум (п. 1 ч. 2 ст. 127 КЗпП);

Джерело: LIGA ZAKON

The post Що робити роботодавцю у разі смерті працівника під час воєнного стану appeared first on Assets.

]]>The post Декрет для ФОП appeared first on Assets.

]]>У податковому законодавстві закріпився для даної ситуації термін «відпустка» і тут він означає звільнення від сплати єдиного податку на даний період. Право на таку податкову відпустку поширюється тільки на підприємців 1 та 2 групи єдиного податку, які не мають найманих працівників.

Коли надається декретна відпустка ФОП та яка її тривалість.

Тривалість декретної відпустки для ФОП така ж сама, як і для всіх і становить 126 календарних днів, які поділяються на 70 календарних днів до умовного дня пологів та 56 календарних днів після умовного дня пологів. Визначає, коли піти у відпустку та зареєструвати лікарняний лікар за місцем нагляду за вагітною. Також додатково може бути зареєстрований ще один лікарняний на 14 днів у разі ускладнених пологів.

Лікарняний (він же – е-лікарняний) – це головний документ в оформленні виплат з Фонду та податкової відпустки. Якщо жінка-підприємець окрім підприємницької діяльності ще й десь працює, то їй доведеться оригінал цього листка тимчасової непрацездатності віддати на роботу. У такому разі обов’язково слід зняти копію та завірити за місцем роботи (підпис керівника + печатка). Далі він знадобиться, як мінімум у 2-х місцях – Фонд соцстрахування і податкова.

Як оформити декрет для ФОП

Алгоритм дій при оформленні декретної відпустки у ФОП

Сплата податків ФОП у декретній відпустці

Є ще один нюанс по підприємцях: сплата ЄСВ «за себе» та податків продовжує здійснюватися, тобто:

- ЄСВ «за себе» і далі треба сплачувати;

- єдиний податок 1 і 2 групи треба платити;

- єдиний податок 3 групи та ПДФО, військовий збір по загальній системі оподаткування сплачуються в залежності від наявності оподатковуваного доходу.

Сам лише факт наявності лікарняного не звільняє підприємицю від податків. Увага: податкові канікули звільняють лише від плати єдиного податку, але ЄСВ слід платити.

Щодо 1 і 2 групи є можливість оптимізуватися на час декрету, а це становить повних 4 місяці. Тут є 3 варіанти:

- Скористатися правом на відпустку від сплати єдиного податку: правом на відпустку зі звільненням від сплати єдиного податку на підставі п. 295.5 ПКУ. По цьому варіанту необхідно написати заяву у довільній формі в органі ДПС за місцем обліку (пп. 298.3.2 ПКУ). Є одне виключення: дане право працює тільки якщо немає найнятих працівників і воно не звільняє від сплати ЄСВ «за себе» по місяцях податкових канікул.

- Тимчасово перейти на 3 групу єдиного податку або загальну систему (повернутися назад у ДПС дадуть з наступного року). У такому разі якщо не буде доходу, то й не буде податку, але все одно буде мінімальний ЄСВ «за себе».

- Взагалі знятися з реєстрації як ФОП. Робити необхідно лише після отримання виплати з Фонду. У такому разі гроші назад уже ніхто не забере. А от якщо знятися раніше, то виплати обріжуть по день зняття з реєстрації (тобто порахують не 126 днів, а менше!). Потім можна буде знову зареєструватися. Це єдиний спосіб який позбавляє обов’язку сплачувати ЄСВ «за себе» у декретні місяці.

Звітність ФОП у декретній відпустці 2021

Перебування на податкових канікулах (декретній відпустці) не позбавляє ФОП від обов’язків подачі податкової звітності та звіту з ЄСВ. Однак усі ці звіти декретниця може надсилати з дому у електронному вигляді через електронний кабінет, попередньо оформивши кваліфікований електронний підпис.

Отримання допомоги з ФСС у звітності ФОП (декларація з єдиного податку, декларації про майновий стан і доходи) не відображається, так як це не є його підприємницьким доходом та має звільнення по оподаткуванню ПДФО та військовим збором.

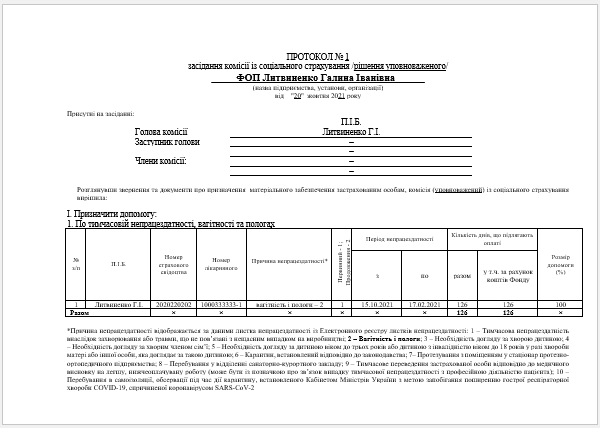

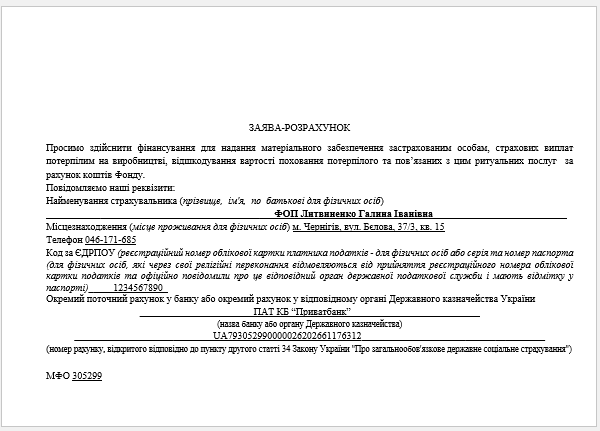

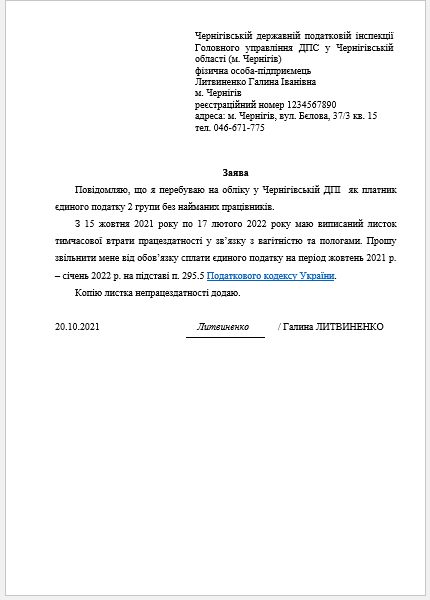

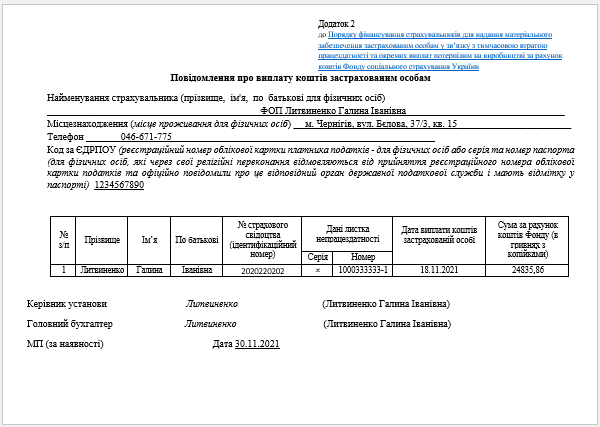

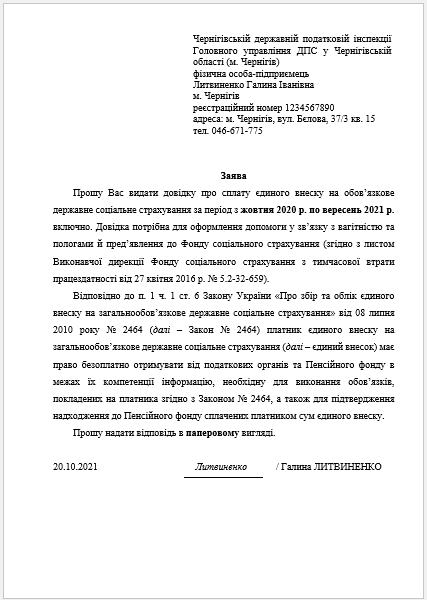

Приклад розрахунку та подачі документів до ФСС 2021

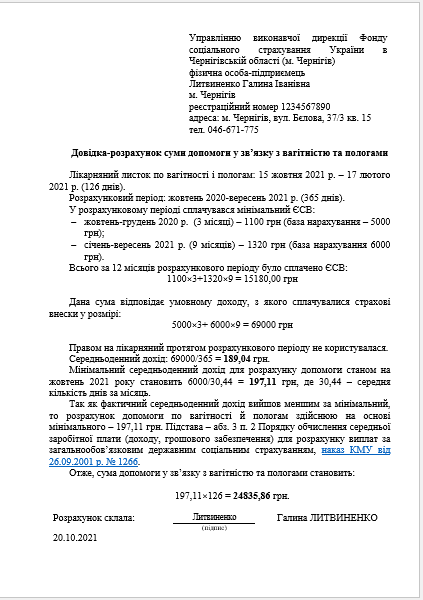

Приклад. ФОП 2 групи єдиного податку Литвиненко Г.І. йде у декретну відпустку. Е-лікарняний зареєстрований на 126 календарних днів з початком 15 жовтня 2021 року та кінцем 17 лютого 2022 року. ЄСВ в розрахунковому періоді (жовтень 2020-вересень 2021) підприємиця сплачувала у мінімальному розмірі.

Увага: У е-лікарняних вагітність і пологи має код типу непрацездатності «2» (у паперових – «8»).

Зразки заповнення таких документів:

- протокол уповноваженого;

- довідка про розрахунок допомоги (довільна форма);

- заява-розрахунок;

- заява до ДПС;

- повідомлення про виплату.

Також:

- заява до ДПС на отримання довідки про сплату з ЄСВ:

Також внизу наводимо приклад заповнення нижньої таблиці зворотного боку лікарняного, якщо його було отримано у паперовій формі:

Належить до виплати:

| З якого часу і до якого | За скільки днів (годин) | Розмір допомоги у % до заробітної плати | Денна (годинна) допомога в грн і коп. | Усього нараховано | Усього з урахуванням заробітної плати при переведенні на іншу роботу |

| 15.10.2021-17.02.2021 | 126 | 100 | 197,11 | 24835,86 |

Джерело: Головбух

The post Декрет для ФОП appeared first on Assets.

]]>The post Як відкрити повноваження довіреній особі у ПриватБанку appeared first on Assets.

]]>5. Натисніть «Зберегти»

1. Зайти в новий інтерфейс.

2. Додати співробітника

3. Внести дані: Іванов Іван Іванович, +38 (066) 666-66-66, Співробітник

- Сфери контактування – додати “Ведення бухгалтерії 1С”.

5. Додати співробітника.

6. Далі – підпис ключем.

The post Як відкрити повноваження довіреній особі у ПриватБанку appeared first on Assets.

]]>The post Як змінити КВЕДи онлайн appeared first on Assets.

]]>1. Вам знадобиться електронний підпис (кваліфікований електронний підпис).

2. Зареєструйтеся чи авторизуйтеся (якщо вже зареєстровані) у кабінеті громадянина на diia.gov.ua за допомогою електронного підпису.

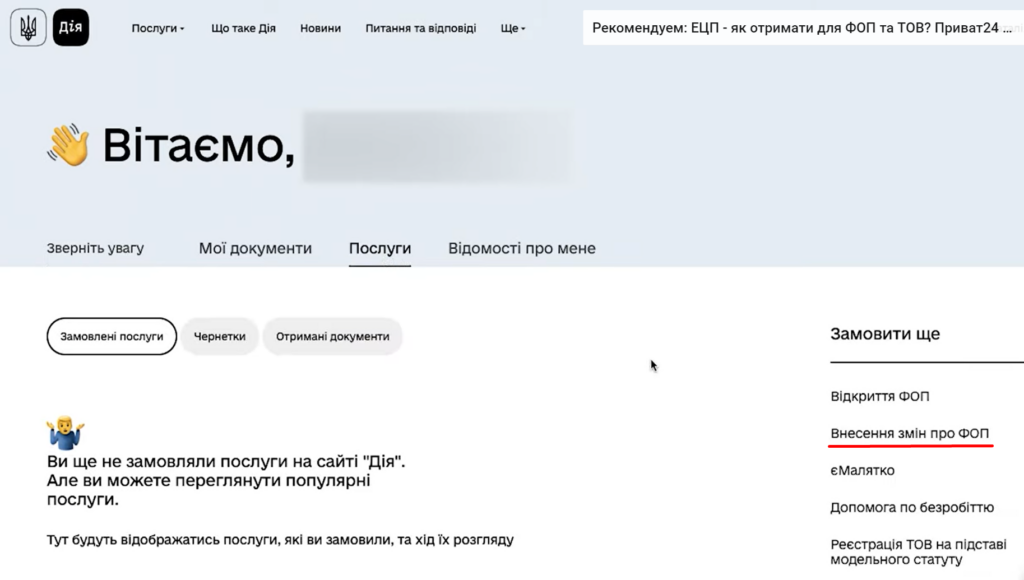

3. Необхідно зайти у вкладку “Послуги”, обрати “Внесення змін до ФОП”.

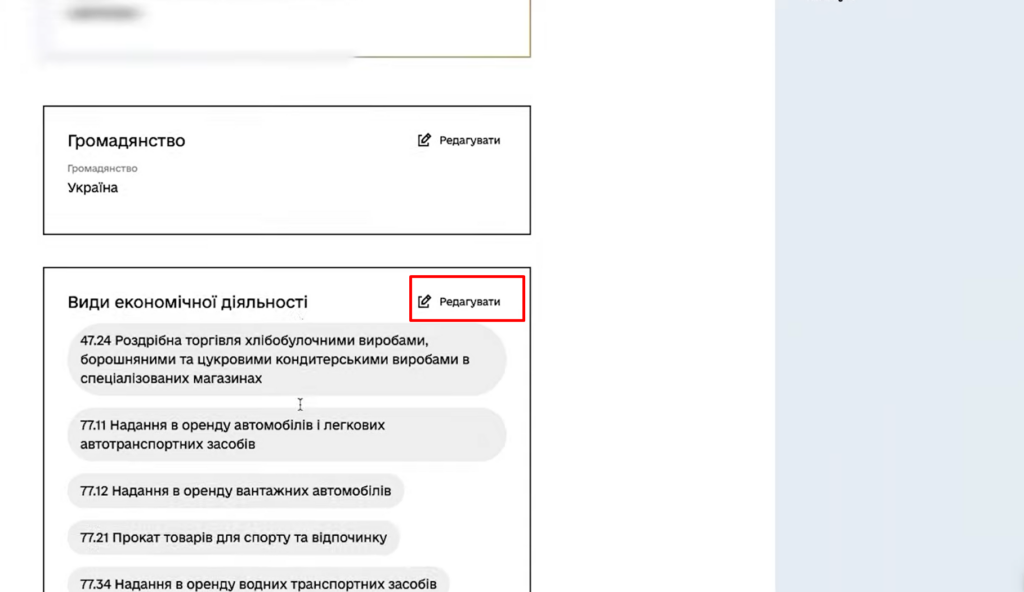

4. Обрати “Види економічної діяльності” та редагувати.

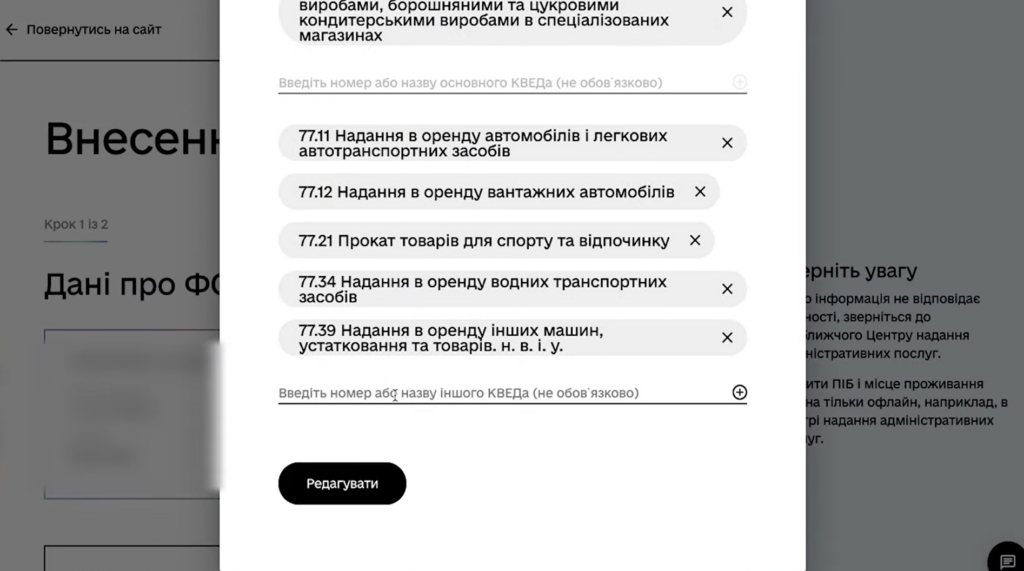

5. Обираєте неохідний КВЕД та підписуєте електронним ключем.

Після цього заяву на внесення змін до даних ФОПа буде автоматично надіслано до реєстратора за місцем реєстрації, або місцем проживання, що вказано в довідці переселенця. Якщо ви є платником єдиного податку, автоматично формується заява до податкової.

The post Як змінити КВЕДи онлайн appeared first on Assets.

]]>The post Реєстрація ФОП на сервисі “Дія” appeared first on Assets.

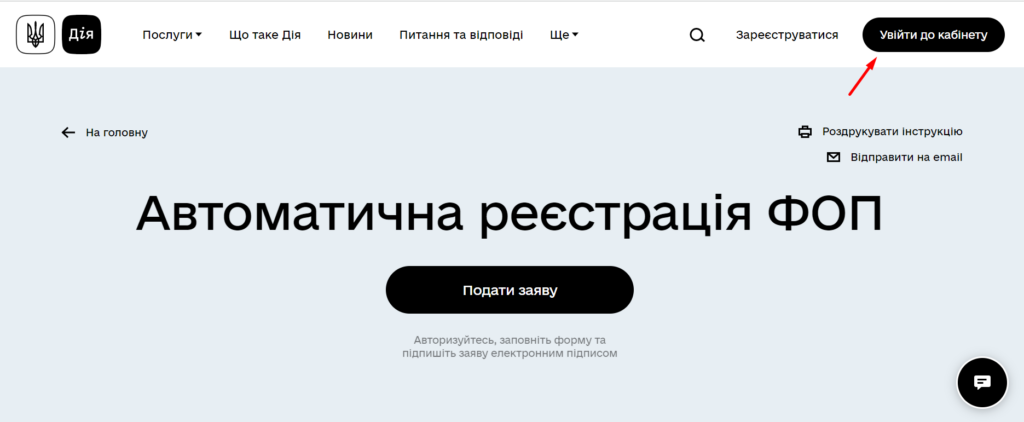

]]>Реєстрація відбувається в автоматичному режимі без участі державного реєстратора.

Як отримати послугу.

Вам знадобиться електронний підпис (кваліфікований електронний підпис).

Електронний цифровий підпис (ЕЦП): як отримати та застосовувати.

Як сформувати ЕЦП у Приват банку. Інструкція для фіз. осіб, ФОП та ТОВ.

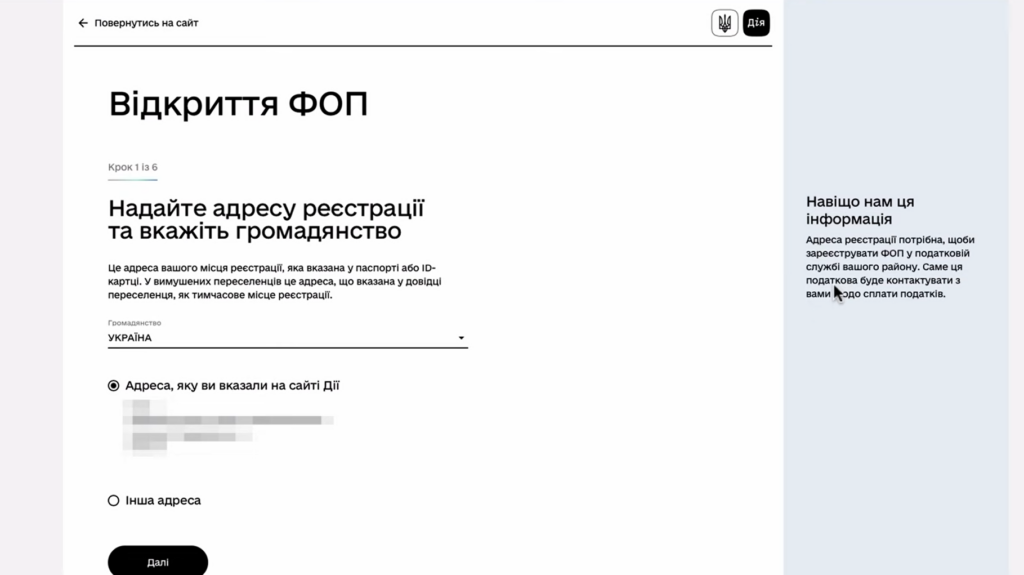

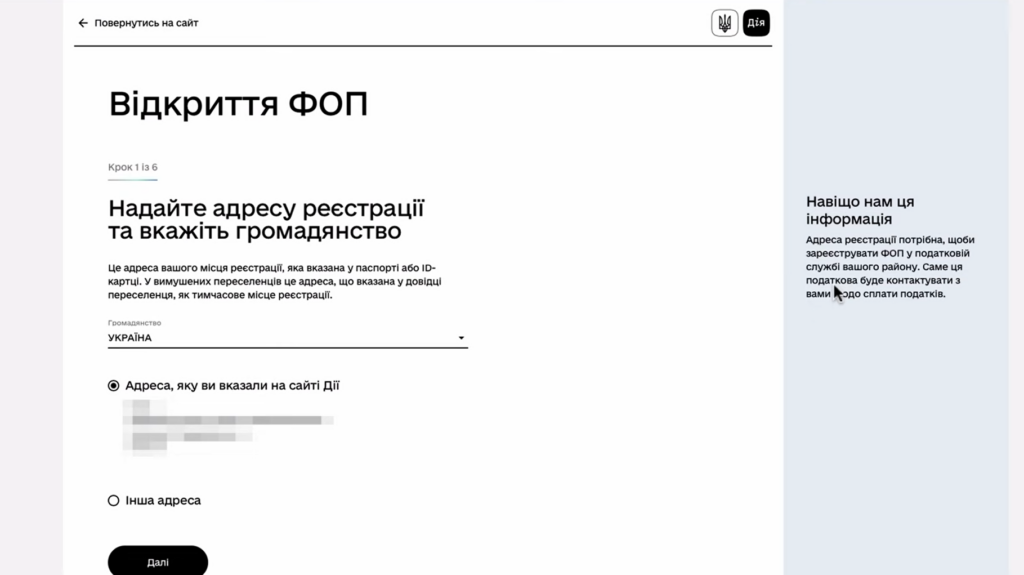

1. Зареєструйтеся чи авторизуйтеся (якщо вже зареєстровані) у кабінеті громадянина на diia.gov.ua за допомогою електронного підпису.

2. Обрати послуги “Відкриття ФОП” та заповніть онлайн-форму на отримання послуги.

3. Надайте адресу реєстрації та вкажіть громадянство.

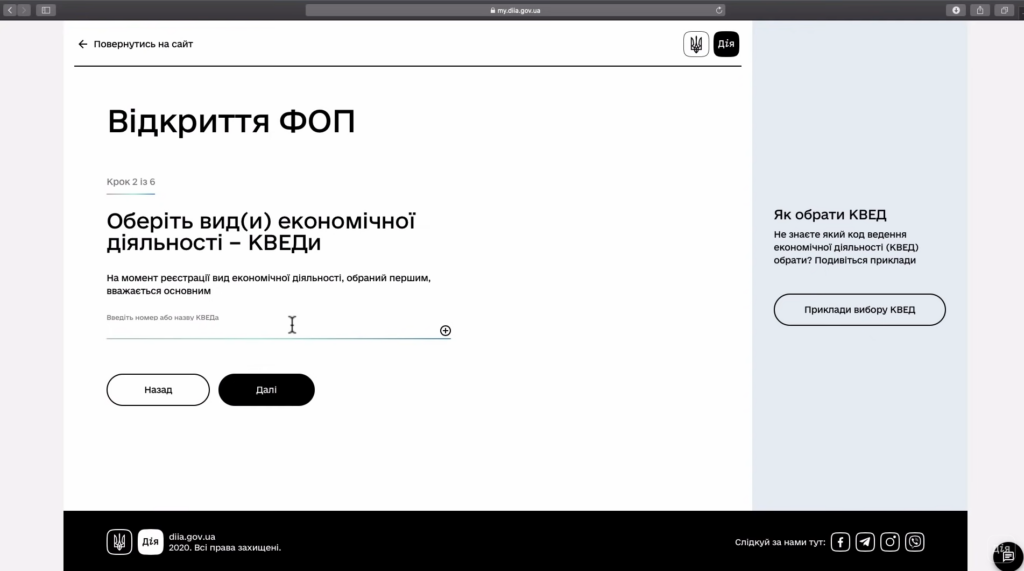

4. Оберіть вид(и) економічної діяльності – КВЕДи.

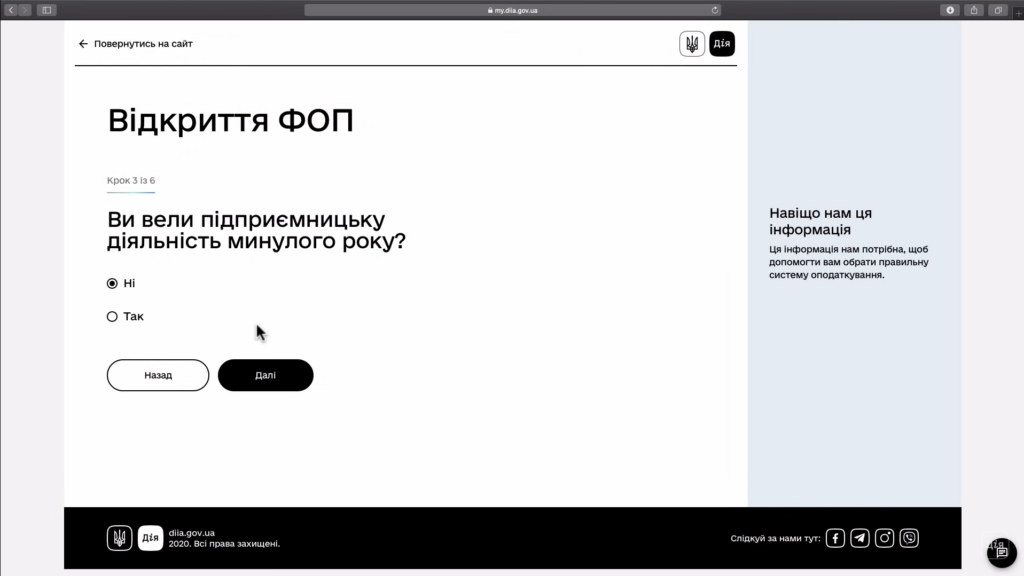

5. Дайте відповідь на запитання, чи вели ви підприємницьку діяльність минулого року.

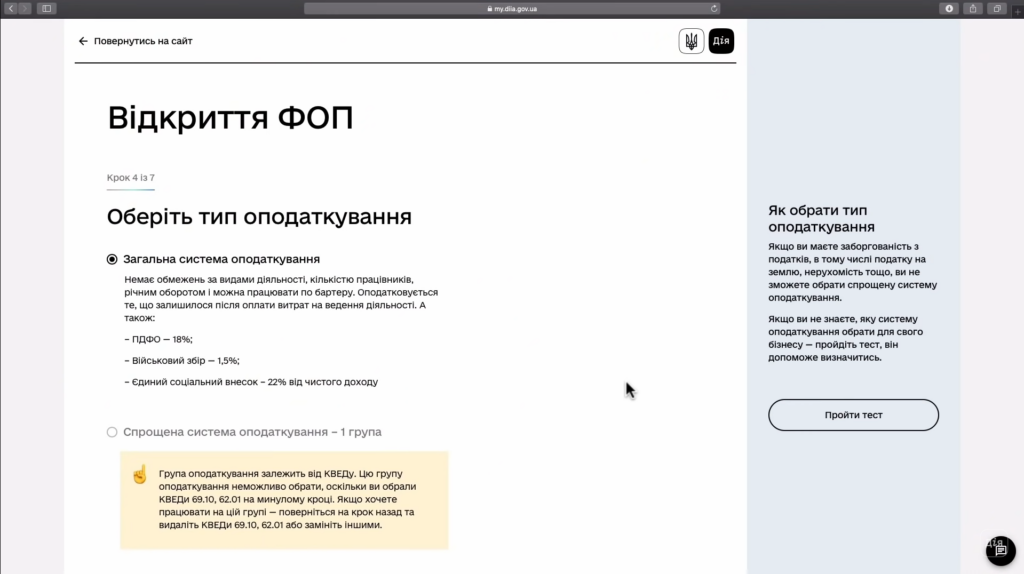

6. Оберіть тип оподаткування.

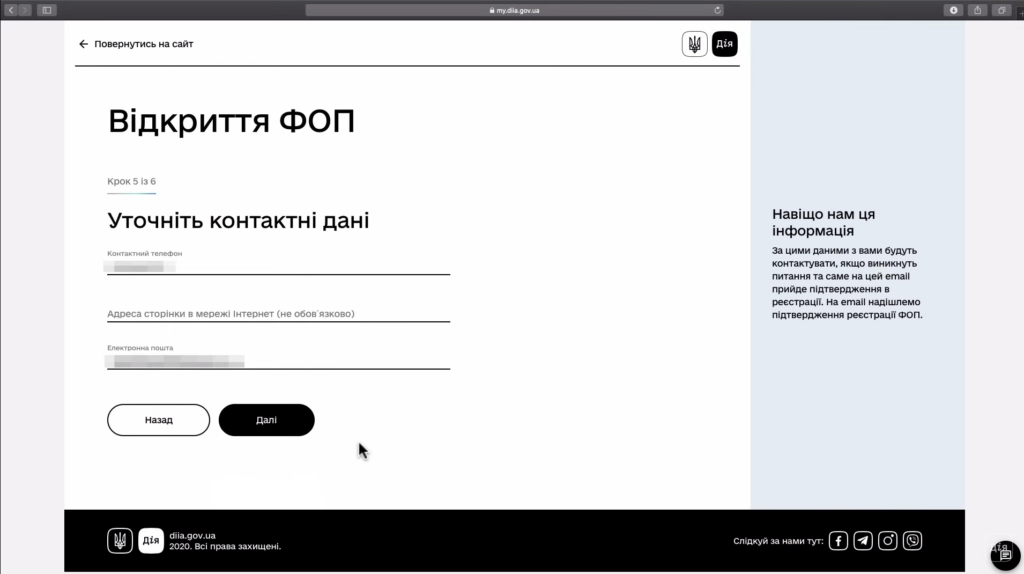

7. Уточніть контактні данні. Обов’язково як телефон, так й email.

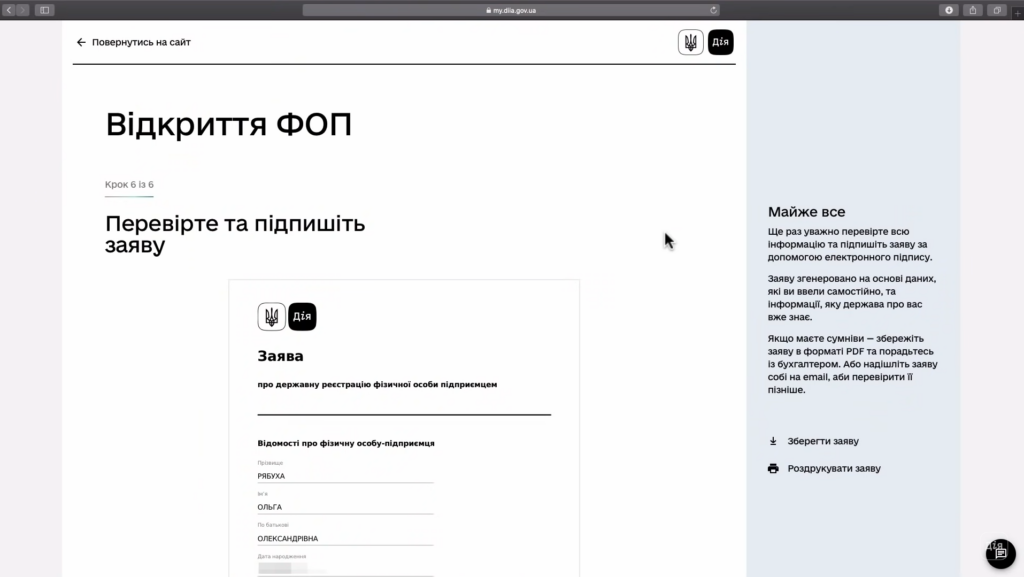

8. Перевірте та підпишіть заяву.

Заповнену заяву на реєстрацію ФОП буде перевірено та автоматично надіслано до ЄДР для проведення державної реєстрації в автоматичному режимі без участі державного реєстратора.

Якщо ви обрали систему оподаткування (як загальну, так і спрощену), то відповідні відмітки проставляються в заяві про державну реєстрацію. Заява автоматично буде направлена до податкової за місцем вашої реєстрації або за місцем провадження господарської діяльності.

Статус заяви можна перевірити у кабінеті громадянина.

Повідомлення про реєстрацію вас ФОП з’явиться в кабінеті та на електронній пошті. Після того, як запис про реєстрацію ФОП з’явиться в Єдиному державному реєстрі, впродовж 2 робочих днів ви можете отримати виписку з реєстру в кабінеті громадянина або у ЄДР за кодом доступу — він надійде вам на пошту. Виписка має юридичну силу — її можна роздрукувати й користуватися як будь-яким іншим документом.

Якщо у вас СПРОЩЕНА система оподаткування: ви маєте вести облік доходів у будь-якій зручній для вас формі. Реєструвати книгу обліку доходів у податковій не потрібно. Тут можна ознайомитись зі змінами в законодавстві, що це регулюють.

Якщо у вас ЗАГАЛЬНА система оподаткування: після реєстрації ФОП вам потрібно зареєструвати Книгу обліку доходів у податковій службі. Ви можете вести облік на папері або в електронній формі.

Якщо у вас загальна система оподаткування, то на період карантину можна вести свою діяльність і облік доходів без реєстрації книги обліку. Проте протягом 3-х місяців з дня припинення карантину ви обов’язково маєте подати до Центру обліку платників за місцем реєстрації або за місцем реєстрації, що вказано в довідці переселенця, заповнену книгу обліку, яка включає доходи, здійснені протягом карантину.

Перевірити статус платника єдиного податку.

Також ви можете більше дізнатить про роботу ФОП після реєстрації тут:

1. Що робити після відкриття ФОП, частина 1

2. Що робити після відкриття ФОП, частина 2

3. Що робити після відкриття ФОП, частина 3

The post Реєстрація ФОП на сервисі “Дія” appeared first on Assets.

]]>The post Військовий стан. Зразок листа для орендодавця appeared first on Assets.

]]>Ми зробили лист для наших клієнтів щодо орендної плати. При складанні такого листа зверніть увагу саме на ваші умови в договорі з орендодавцем. Наш Зразок листа для орендодавця ви можете взяти за основу, та скласти особистий лист, враховуючі ваші умови:

14.03.2022р. No 11/1-032022. ТОВ “________________”

01001, м. Київ, вул.

“__” ______202_ року між як орендодавцем, та, як орендарем укладено договір оренди нерухомого майна за адресою:

м.Київ, вул. __________________________________, для здійснення господарської діяльності, яка передбачає

приймання відвідувачів, здійснення побутового обслуговування населення.

24 лютого 2022 року в Україні був введений воєнний стан (Указ Президента України від 24.02.2022р.

No64/2022).

Також, Торгово-промислова палата України засвідчує виникнення форс-мажорних обставин (обставини

непереборної сили) починаючи з 24.02.2022р. (лист ТПП від 28.02.2022р. No 2024/02.0-7.1).

Відповідно до ч.1 та ч.6 ст.762 Цивільного кодексу України, за користування майном з наймача

справляється плата, розмір якої встановлюється договором найму. Наймач звільняється від плати за весь час,

протягом якого майно не могло бути використане ним через обставини, за які він не відповідає.

Виходячи з викладеного, орендар як наймач позбавлений законного права використовувати зазначене

нерухоме майно через обставини, за які він не відповідає.

На підставі викладеного, прошу призупинити нарахування орендної плати за договором від “__” ______202_ року

Торгово Промислова Палата ЩОДО ЗАСВІДЧЕННЯ ФОРС-МАЖОРНИХ ОБСТАВИН

The post Військовий стан. Зразок листа для орендодавця appeared first on Assets.

]]>