The post Що заборонено на єдиному податку? appeared first on Assets.

]]>Для спрощеної системи оподаткування повністю або частково закриті такі сфери:

- Азартні ігри та лотереї

- Обмін валют

- Підакцизні товари. Винятки: роздрібний продаж пива, сидру, пері та столових вин, а також ПММ у ємностях до 20 літрів.

- Корисні копалини:Проте дозволено реалізувати копалини місцевого значення та деревне вугілля.

- Фінансове посередництво: Діяльність ломбардів, надання кредитів та позик..

- Управління підприємствами

- Поштові та телекомунікаційні послуги. Кур’єрська діяльність дозволена.

- Мистецтво та антикваріат

- Охоронна діяльність

- Гастрольні заходи

- Обмеження щодо розрахунків та доходів

- Тільки грошова форма: Платникам єдиного податку заборонено використовувати бартер, взаємозалік, векселі, криптовалюту чи отримувати дохід у вигляді бонусів та сертифікатів. Всі розрахунки мають бути лише у готівковій або безготівковій грошовій формі.

3. Обмеження щодо оренди нерухомості

ФОП на спрощеній системі не мають права надавати в оренду об’єкти, що перевищують встановлені ліміти площі:

- Земельну ділянку понад 0,2 га.

- Житлові приміщення понад 400 кв. м.

- Нежитлові приміщення (будівлі, споруди) понад 900 кв. м.

Наслідки порушень

У разі здійснення забороненої діяльності підприємець зобов’язаний:

- Сплатити 15% податку з доходу, отриманого від такої діяльності (для ФОП).

- Перейти на загальну систему оподаткування з першого числа наступного кварталу.

Якщо Вам потрібна платна консультація або ви шукаєте бухгалтера для супроводження ФОП або ТОВ, звертайтесь за посиланням.

The post Що заборонено на єдиному податку? appeared first on Assets.

]]>The post Як закрити ФОП у 2026 році appeared first on Assets.

]]>- Сплатіть ЄСВ, єдиний податок та військовий збір за повний місяць, у якому було закрито ФОП (для 1–2 груп) або за фактичний дохід (для 3 групи).

- Подайте ліквідаційну декларацію з додатком по ЄСВ у встановлені законом строки (від 40 до 60 днів залежно від групи).

Якщо Вам потрібна платна консультація або ви шукаєте бухгалтера для супроводження ФОП або ТОВ, звертайтесь за посиланням.

The post Як закрити ФОП у 2026 році appeared first on Assets.

]]>The post Як правильно виводити гроші з рахунку ФОП на особисту картку appeared first on Assets.

]]>-

Перед перерахуванням коштів на особисті потреби переконайтеся, що всі податки сплачені. Кошти, що залишаються після оподаткування, є вашою власністю, якою ви можете вільно розпоряджатися.

-

Переказувати кошти з підприємницького рахунку можна на власну картку фізичної особи, відкриту в тому ж банку або на картку іншого банку. Якщо це інший банк – тоді треба платити на iban і робити платіжку. Додаткових комісій за це немає. Інструкцію як це зробити – дивіться за посиланням.

-

Правильне призначення платежу:

-

«Переказ доходу від підприємницької діяльності після сплати податків».

-

«Виплата чистого доходу підприємця».

-

Чого варто уникати:

-

Рекомендують не розраховуватись корпоративною карткою («ключ до рахунку») за особисті потреби, але це тільки на ваш розсуд.

-

Не переказуйте кошти з ФОП-рахунку іншим фізособам.У такому разі ви стаєте податковим агентом і зобов’язані утримати та сплатити з цієї суми 18% ПДФО та 5% військового збору

Ліміти.

Законодавчих лімітів на суму безготівкових переказів при виведенні коштів на власну картку не встановлено. Однак діють обмеження НБУ на зняття готівки (до 100 000 грн на день) та загальні правила фінмоніторингу для операцій понад 400 000 грн.

Однак якщо вам надійде на рахунок ФОП 400 000 і ви одразу вирішите їх зняти, то банк вам точно поставить питання щодо цієї операції і попросить описати вашу діяльність. Тому краще виводити гроші частинами, по 30-50 тис, але все залежить від того, як давно вже у вас відкрито рахунок в банку.

І пам’ятайте, банк завжди реагує на значні зміни у ваших грошових рухах. Якщо у вас прозора діяльність, ви завжди зможете пояснити банку походження ваших коштів та причину виведення.

Якщо Вам потрібна платна консультація або ви шукаєте бухгалтера для супроводження ФОП або ТОВ, звертайтесь за посиланням.

The post Як правильно виводити гроші з рахунку ФОП на особисту картку appeared first on Assets.

]]>The post План-графік перевірок на 2026 рік appeared first on Assets.

]]>Кого обирають для перевірок:

- Сплата податку на прибуток або ПДВ менше ніж 50% від середнього рівня по галузі.

- Якщо витрати складають 75% і більше від загального доходу (за умови доходу понад 10 млн грн).

- Нарахування зарплати менше середньої по галузі у відповідному регіоні.

- Дебіторська заборгованість у два рази перевищує кредиторську.

Від перевірок звільнені платники з «Клубу білого бізнесу» та бізнес, що працює на територіях бойових дій або в окупації.

Списки переглядають двічі на рік — до 30 березня і до 30 червня. У план можуть додати пізніше або виключити з нього, якщо ризики зменшились.

Що робити, якщо ви у плані-графіку

- Подайте запит до ДПС на отримання публічної інформації, щоб дізнатися, за якими критеріями ризику вас включили.

- Перевірте наявність оригіналів первинних документів, договорів та актів. Усі цифри у звітності мають збігатися з даними бухгалтерського обліку.

- Виправте помилки: під час воєнного стану самостійне виправлення помилок через уточнюючі декларації дозволяє уникнути штрафів та пені.

Перевірка не має бути несподіванкою. Контролюючий орган зобов’язаний:

- Надіслати копію наказу та письмове повідомлення не пізніше ніж за 10 календарних днів до початку.

- Безпосередньо перед початком пред’явити направлення на перевірку та службові посвідчення.

Результати та оскарження

Після завершення складається акт (якщо виявлено порушення) або довідка (якщо порушень немає). Ви маєте право подати заперечення до акта протягом визначеного строку, що може допомогти скасувати частину донарахувань ще до винесення податкового повідомлення-рішення (ППР). Остаточне рішення оскаржується в адміністративному або судовому порядку.

Перевірте, чи є ви у списку за посиланням: https://www.tax.gov.ua/diyalnist-/plani-ta-zviti-roboti-/1006359.html

Якщо Вам потрібна платна консультація або ви шукаєте бухгалтера для супроводження ФОП або ТОВ, звертайтесь за посиланням.

The post План-графік перевірок на 2026 рік appeared first on Assets.

]]>The post Податкові канікули ФОП. Що треба знати коротко. appeared first on Assets.

]]>Відсутність найманих працівників є обов’язковою умовою.

Можна не сплачувати

-

Єдиний податок (ЄП).

-

Військовий збір (ВЗ).

-

Увага: ЄСВ не скасовується — цей внесок потрібно сплачувати у повному обсязі навіть під час канікул.

Головні умови та обмеження

-

Протягом місяця канікул ФОП не повинен отримувати жодного підприємницького доходу.

-

Призупинення діяльності: Заборонено укладати договори та підписувати акти прийому-передачі.

-

Пільга надається на один повний календарний місяць (з 1-го по останнє число) один раз на рік.

Як оформити

-

Подати заяву: Заява складається у довільній формі.

-

Термін подання: Для щорічної відпустки заяву потрібно подати до дати її початку.

-

Способи подання: Через Електронний кабінет (меню «Листування з ДПС») або особисто в орган ДПС за місцем реєстрації.

Канікули також можна отримати на період хвороби, якщо вона триває 30 і більше календарних днів та підтверджена лікарняним. У такому разі заяву подають після одужання — до 20 числа наступного місяця.

Якщо Вам потрібна платна консультація або ви шукаєте бухгалтера для супроводження ФОП або ТОВ, звертайтесь за посиланням.

The post Податкові канікули ФОП. Що треба знати коротко. appeared first on Assets.

]]>The post Що зробити перед реєстрацією ФОП appeared first on Assets.

]]>- Визначте КВЕДи: Обирайте декілька, обмежень немає. Бо зараз немає одного КВЕДу, який би описував повністю вашу діяльність.

- Оберіть систему оподаткування: в Україні існує дві системи оподаткування: спрощена та загальна. На кожну у нас є окремий пост: 1 група, 2 група, 3 група, загальна система.

- Оберіть банк: ФОП має відкрити окремий рахунок в банку і це простіше ніж ви думаєте. Деякі банки пропонують безкоштовне відкриття та пільгові періоди для новачків.

- Отримайте КЕП (Електронний підпис): Він необхідний для реєстрації ФОП через портал Дія та подання звітності онлайн. Можна отримати безкоштовно онлайн у Вчасно, та деяких банках, або фізично в податковій.

- РРО/ПРРО: Якщо ви плануєте приймати оплату готівкою або через платіжні сервіси (еквайринг) – вам потрібен касовий апарат. Зараз існує багато програмних РРО (наприклад, Checkbox або Вчасно.Каса).Детально кому потрібен РРО читайте в нашому дописі.

- Підготуйте шаблони документів: Знайдіть або замовте у юристів типові договори, акти виконаних робіт або інвойси, щоб бути готовим до першої угоди.

- Вибір дати реєстрації

- Для 1 та 2 груп: Краще реєструватися в кінці місяця. Статус платника єдиного податку ви отримаєте лише з 1-го числа наступного місяця.

- Для 3 групи: Статус платника єдиного податку можна отримати з дня реєстрації.

- Проконсультуйтесь зі спеціалістом по тому, як вам правильно вести діяльність. Спеціаліст з досвідом вам підкаже правильні шляхи, щоб в майбутньому не мати проблем з податковою. Та обовʼязково перевіряйте інформацію.

Якщо Вам потрібна платна консультація або ви шукаєте бухгалтера для супроводження ФОП або ТОВ, звертайтесь за посиланням.

The post Що зробити перед реєстрацією ФОП appeared first on Assets.

]]>The post Словник для новоствореного ФОП appeared first on Assets.

]]>-

1 та 2 групи: сплачують фіксовану суму щомісяця, незалежно від наявності доходу.

-

3 група: сплачує відсоток від отриманого доходу (зазвичай 5%).

ЄСВ (Єдиний соціальний внесок): Це обов’язковий страховий внесок, а не податок у чистому вигляді. Він забезпечує страховий стаж для майбутньої пенсії та оплату лікарняних.

-

Ставка: 22% від бази нарахування (зазвичай від мінімальної зарплати).

Військовий збір (ВЗ): Податок для підтримки ЗСУ. На відміну від ЄП, він іде до державного бюджету на потреби оборони.

РРО (Реєстратор розрахункових операцій): Фізичний касовий апарат (схожий на термінал), має пам’ять, та друкує паперові чеки. Потребує сервісного обслуговування.

ПРРО (Програмний РРО): Цифровий аналог касового апарату. Це онлайн програма або додаток, який можна встановити на звичайний смартфон, планшет чи ноутбук. ПРРО формує електронні чеки, які відправляються на сервер податкової через інтернет. Використання ПРРО, як правило, значно дешевше та мобільніше за класичний апарат.

Якщо Вам потрібна платна консультація або ви шукаєте бухгалтера для супроводження ФОП або ТОВ, звертайтесь за посиланням.

The post Словник для новоствореного ФОП appeared first on Assets.

]]>The post ФОП чи ТОВ: коротко про головне appeared first on Assets.

]]>ФОП

- Реєстрація безкоштовна, займає один день.

- Облік максимально спрощений

- Підприємець може знімати кошти з рахунку та використовувати їх на власні потреби без додаткових документів.

- Найкраще підходить для фрілансерів (IT, консалтинг), дрібної торгівлі, індивідуальних послуг та для початку бізнеса.

- Власник – це завжди тільки одна особа, тут не можна залучити в долю партнерів.

- В залежності від форми ФОП – є обмеження по кількості найманих працівників та обороту, який можна зробити протягом року.

Головний ризик: ФОП відповідає за борги бізнесу всім своїм особистим майном (квартирою, авто тощо).

ТОВ

ТОВ обирають для масштабування, захисту активів та роботи з великими партнерами.

- Засновники ризикують лише своїми внесками до статутного капіталу, особисте майно залишається недоторканим.

- Це юридична форма, яка дозволяє офіційно закріпити частки декількох власників у бізнесі.

- Частку в ТОВ можна легко продати, подарувати або передати у спадок; бізнес може продовжувати працювати навіть у разі смерті власника.

- ТОВ часто реєструють для співпраці з великими корпораціями та участі в масштабних тендерах.

- ТОВ може перебувати на 3 групі єдиного податку, але більш розширена система оподаткування – це загальна система з ПДВ, яка немає обмежень по доходах.

Головна складність: Обов’язкове ведення повноцінного бухгалтерського обліку, складання балансу та сувора касова дисципліна.

Ключові відмінності в оподаткуванні та обліку

- Визнання доходу: У ФОП дохід виникає в момент надходження грошей на рахунок. У ТОВ на загальній системі дохід фіксується в момент підписання акта чи накладної, навіть якщо оплата ще не надійшла.

- Виведення прибутку: Власник ТОВ не може просто зняти гроші з рахунку — він отримує їх у вигляді зарплати або дивідендів, що передбачає додаткове оподаткування.

- Система ПДВ: ТОВ частіше працюють з ПДВ, що є необхідною умовою в загальній системі оподаткування та

Якщо ви «переросли» ліміти доходу ФОП, плануєте залучати інвесторів або працювати в галузях, де ФОП заборонений (страхування, фінанси), — час переходити на ТОВ.

Якщо Вам потрібна платна консультація або ви шукаєте бухгалтера для супроводження ФОП або ТОВ, звертайтесь за посиланням.

The post ФОП чи ТОВ: коротко про головне appeared first on Assets.

]]>The post 5 головних помилок ФОП, через які приходять штрафи appeared first on Assets.

]]>- Єдиний податок: Навіть за один день прострочення сплати авансових внесків нараховується пеня. Несплата може стати підставою для втрати статусу платника єдиного податку, якщо є борг за 6 місяців більш ніж 3 тис. грн. . ФОП 1–2 групи — штраф 50% ставки ЄП, ФОП 3 групи — від 5% до 50% від суми боргу залежно від строку прострочення.

- ЄСВ: Штраф за недоплату становить 20% від суми боргу плюс пеня.

- ВЗ: Для ФОП 1 і 2 груп — штраф 50% від ставки ВЗ, тобто 432,35 грн. ФОП 3 групи до 30 днів — 5%, понад 30 днів — 10%.

2. Порушення термінів та правил подання звітності

- “Нульова” звітність: 1-2 група: декларації необхідно подавати навіть за періоди без доходу. 3 група – можна не подавати, якщо діяльності не було з 1 кварталу, але річний треба подавати обовʼязково.

- Штрафи: За перше неподання або запізнення передбачено штраф 340 грн, за повторне протягом року — 1020 грн.

3. Перевищення ліміту доходу та робота за забороненими КВЕДами

- Перевищення ліміту: Сума понад встановлений річний поріг оподатковується за ставкою 15%, після чого ФОП зобов’язаний перейти на на вищу систему оподаткування, або на загальну.

- Недозволені види діяльності: відсутність відповідних кведів, або надання послуг по забороненим видам діяльності, надання послуг забороненим юр особам – все це може вплинути на втрату спрощеної системи в разі виявлення цих помилок податковою.

4. Використання особистої банківської картки для бізнес-операцій

Отримання оплати за товари чи послуги на приватну картку замість рахунку IBAN є критичною помилкою.

- Оподаткування: Такі кошти можуть бути визнані доходом фізичної особи, що вимагає сплати 18% ПДФО та 5% військового збору.

- Адмінштрафи: За ведення господарської діяльності без використання спецрахунку ФОП може бути оштрафований на суму від 17 000 до 34 000 грн.

5. Робота без РРО/ПРРО та відсутність товарного обліку

- Штраф за чек: Невидача фіскального чека коштуватиме 100% вартості товару за перше порушення та 150% за кожне наступне.

- Документи на товар: ФОП, які торгують технікою (складні побутові товари), ліками чи ювелірними виробами, повинні вести облік товарних запасів. Відсутність документів на товар тягне штраф у розмірі 100% його вартості.

Якщо Вам потрібна платна консультація або ви шукаєте бухгалтера для супроводження ФОП або ТОВ, звертайтесь за посиланням.

The post 5 головних помилок ФОП, через які приходять штрафи appeared first on Assets.

]]>The post П’ять головних ризиків для бізнесу – фінмоніторинг у 2026 році. appeared first on Assets.

]]>Це може призвести до таких наслідків на практиці:

-

Блокування операцій: У разі різкого зростання оборотів або складних транзитних схем банківська інформація миттєво потраплятиме до контролерів.

-

Контроль «дроблення бізнесу»: Дані про пов’язаних ФОП, спільні IP-адреси та торгові точки аналізуються комплексно.

-

Перевірка реальності контрагентів: Співпраця з компаніями без активів або персоналу стане підставою для додаткових запитів.

-

Посилена увага до нерезидентів: Платежі за кордон (особливо у ризикові юрисдикції) підлягають глибшому аналізу.

-

Тригери перевірок: Нетипові співвідношення між готівковими потоками, РРО та податковим навантаженням стануть приводом для міжвідомчих перевірок.

Боротьба з «компаніями-оболонками» та фіктивними ФОП

НБУ вимагає від банків дієвого контролю. Особлива увага приділяється:

-

Новоствореним ФОП: Якщо підприємець одразу після реєстрації проводить операції, що значно перевищують ліміти його групи, це автоматично викликає підозру.

-

Ознакам реальної діяльності: Банки перевірятимуть наявність платежів, характерних для справжнього бізнесу: оренду, комунальні послуги, виплату зарплати та закупівлю товарів.

-

Обміну «чорними списками»: Банки обмінюватимуться інформацією про клієнтів, яким відмовили в обслуговуванні, що ускладнить роботу сумнівним структурам.

Якщо Вам потрібна платна консультація або ви шукаєте бухгалтера для супроводження ФОП або ТОВ, звертайтесь за посиланням.

The post П’ять головних ризиків для бізнесу – фінмоніторинг у 2026 році. appeared first on Assets.

]]>The post Первинні документи ФОП 2026 appeared first on Assets.

]]>Основний пакет документів для ФОП включає:

-

Для підтвердження доходів: банківські виписки (найнадійніший документ для безготівки), договори з контрагентами, акти наданих послуг або виконаних робіт, фіскальні чеки РРО/ПРРО.

-

Для підтвердження витрат та походження товару (стосується ФОП, які зобов’язані вести облік товарних запасів): видаткові та товарно-транспортні накладні, акти закупівлі (якщо товар куплено у фізосіб), митні декларації (для імпорту) та фіскальні чеки від постачальників.

Облік товарних запасів:

-

Хто зобов’язаний вести: ФОП на загальній системі, платники ПДВ, а також «єдинники», які торгують «ризиковими» товарами: технічно складними побутовими товарами (електроніка), лікарськими засобами, ювелірними виробами та підакцизними товарами.

-

Вимоги: такі підприємці повинні мати опис залишку товарів на початок обліку та первинні документи на кожне надходження товару безпосередньо у місці продажу.

Строки та правила зберігання

-

Мінімальний строк: становить 1095 днів (3 роки) з дня подання звітності, для якої ці документи використовувалися.

-

Особливі строки: документи щодо операцій із нерезидентами зберігаються 1825 днів (5 років), а щодо трансфертного ціноутворення — 2555 днів (7 років).

-

Електронний формат: дозволяється вести облік в електронній формі, якщо документи доступні для перегляду та копіювання контролюючими органами.

Штрафи за відсутність документів:

Штрафи за відсутність документів:

- перше порушення — 1020 грн,

- повторне протягом року — 2040 грн.

Якщо не відповісти на запит ДПС, штраф — приблизно одна мінімальна зарплата.

За відсутність документів на «ризикові» товари (техніка, ліки, ювелірні вироби) можуть оштрафувати на 100% вартості всього товару.

Відновлення та втрата документів

Якщо документи втрачено (зокрема через пожежу чи крадіжку), ФОП зобов’язаний:

- Письмово повідомити ДПС протягом 5 днів.

- Відновити документи протягом 90 календарних днів.

Особливі умови під час війни: для ФОП, які діяли на територіях активних бойових дій або окупованих територіях і втратили документи, передбачено спеціальний порядок підтвердження даних звітності без застосування штрафів за умови неможливості їх вивезення чи відновлення.

Якщо Вам потрібна платна консультація або ви шукаєте бухгалтера для супроводження ФОП або ТОВ, звертайтесь за посиланням.

The post Первинні документи ФОП 2026 appeared first on Assets.

]]>The post Грант до 1 млн. грн від по програмі «Власна справа» appeared first on Assets.

]]> В Україні діє програма «Власна справа» від Державна служба зайнятості України у межах урядового проєкту єРобота. Вона дозволяє отримати грант на відкриття або розвиток бізнесу.

В Україні діє програма «Власна справа» від Державна служба зайнятості України у межах урядового проєкту єРобота. Вона дозволяє отримати грант на відкриття або розвиток бізнесу.

Розмір гранту

Можна отримати:

Можна отримати:

до 200 тис. грн — треба створити 1 робоче місце

до 350 тис. грн — треба створити 2 робочі місця

Якщо ви ведете бізнес в Дніпро та Дніпропетровська область, Донецьк та Донецька область, Запоріжжя та Запорізька область, Миколаїв та Миколаївська область, Суми та Сумська область, Харків та Харківська область, Херсон та Херсонська область, Чернігів та Чернігівська область, для вас збільшений ліміт грантів:

до 300 тис. грн — треба створити 1 робоче місце

до 500 тис. грн — треба створити 2 робочі місця

Для грантів у сфері дошкільної освіти або креативних індустрій:

до 500 тис. грн — треба створити 2 робочі місця

до 1 млн. грн — треба створити 4 робочі місця

Основні умови отримання

Основні умови отримання

Бути громадянином України віком від 18 років.

Бути ФОП або зареєструвати ФОП/ТОВ після отримання позитивного рішення.

Подати бізнес-план.

Створити робочі місця:

Працювати мінімум 3 роки після отримання гранту.

Сплачувати податки та ЄСВ.

Не мати:

податкових боргів;

судимостей за економічні злочини;

санкцій або зв’язків з РФ.

Грант повертати не потрібно, якщо виконані всі умови (робочі місця і сплата податків).

Грант повертати не потрібно, якщо виконані всі умови (робочі місця і сплата податків).

Які види бізнесу найчастіше отримують гранти

Які види бізнесу найчастіше отримують гранти

Виробництво:

пекарні

кондитерські

виробництво меблів

одяг, швейні цехи

Сфера послуг:

салони краси

стоматології

ремонт техніки

автомайстерні

Торгівля:

кав’ярні

магазини

онлайн-магазини

Агробізнес:

теплиці

фермерство

переробка продуктів

Не підтримують:

Не підтримують:

виробництво алкоголю

тютюновий бізнес

фінансові послуги

ломбардну діяльність.

Подати заяву можна онлайн через Дія: https://diia.gov.ua/services/grant-na-vlasnu-spravu

Подати заяву можна онлайн через Дія: https://diia.gov.ua/services/grant-na-vlasnu-spravu

Звертайтесь до нас – ми допоможемо підготувати та подати бізнес -план, який буде відповідати вимогам.

Звертайтесь до нас – ми допоможемо підготувати та подати бізнес -план, який буде відповідати вимогам.

The post Грант до 1 млн. грн від по програмі «Власна справа» appeared first on Assets.

]]>The post Електронна трудова книжка – що важливо знати працівнику та роботодавцю. appeared first on Assets.

]]> Перехідний період для оцифрування даних триває до 10 червня 2026 року.

Перехідний період для оцифрування даних триває до 10 червня 2026 року.

Дані в електронну книжку потрапляють завдяки звітам по найманим працівникам, які подає роботодавець.

Дані в електронну книжку потрапляють завдяки звітам по найманим працівникам, які подає роботодавець.

Як відбувається оцифрування

Дані про трудову діяльність можуть подавати роботодавці або самі працівники через портал ПФУ: portal.pfu.gov.ua. Інформація подається у вигляді сканованих копій документів або електронного запису зі сканами.

Які документи подають

Окрім трудової книжки, можуть знадобитися (в разі відсутності відповідної інформації в паперовій трудовій): дипломи про освіту, свідоцтва про народження дітей (для жінок), військовий квиток, інші документи, що підтверджують стаж (особливо до 2004 року).

Паперові трудові книжки

Паперові трудові книжки

У працівників, прийнятих після 10.06.2021, паперова книжка зберігається у працівника.

У працівників, прийнятих після 10.06.2021, паперова книжка зберігається у працівника.

Книжки працівників, прийнятих до цієї дати, зберігаються у роботодавця до оцифрування, після чого видаються працівнику.

Як перевірити дані

Як перевірити дані

Перевірити, чи оцифрована трудова, можна в особистому кабінеті на порталі ПФУ. Після оцифрування нові записи про роботу додаються автоматично через зарплатну звітність роботодавця.

Увійти на портал можна через КЕП, Дія.Підпис або BankID.

Інструкція: https://vt.tiktok.com/ZSum3nA7o/

Більше інформації про ФОП можна дізнатись в нашому телеграм каналі посилання тут.

Якщо Вам потрібна платна консультація або ви шукаєте бухгалтера для супроводження ФОП або ТОВ, звертайтесь за посиланням.

The post Електронна трудова книжка – що важливо знати працівнику та роботодавцю. appeared first on Assets.

]]>The post Все про ФОП 3-ї групи у 2026 році appeared first on Assets.

]]> Умови

Умови

Річний ліміт доходу: 10 091 049 грн

Річний ліміт доходу: 10 091 049 грн

Наймані працівники: без обмежень за кількістю

РРО/ПРРО: обов’язкове використання при здійсненні розрахункових операцій

POS-термінал: обов’язковий при офлайн продажах для забезпечення можливості оплати карткою

Після реєстрації ФОП статус єдиного податку надається з дати реєстрації. Але перед початком діяльності обовʼязково перевірте наявність статусу єдиного податку та замовте витяг платника єдиного податку.

Види діяльності

Види діяльності

Надання послуг та продаж товарів будь-яким суб’єктам господарювання

Зовнішньоекономічна діяльність: дозволено експорт та імпорт товарів і послуг

Будь-які види діяльності, крім тих, що прямо заборонені ст. 291.5 ПКУ

Найвигідніше обирати 3 групу, якщо ви надаєте послуги юрособам або закордон (ІТ, консалтинг, маркетинг тощо)

Не можна

Не можна

З 2026 року заборонено охоронну діяльність (КВЕДи 80.10, 80.20, 80.30)

Використовувати негрошові форми розрахунків (бартер, взаємозалік тощо)

Здійснювати види діяльності, які не внесені до реєстру платників єдиного податку

Податки

Податки

Єдиний податок: 5% від доходу (для неплатників ПДВ) або 3% (для платників ПДВ)

Військовий збір: 1% від фактично отриманого доходу

ЄСВ (22% МЗП): 1 902,34 грн / місяць або 5 707,02 грн / квартал

Строки сплати податків

ЄСВ

ЄСВ

За I квартал — до 20 квітня 2026 р.

За II квартал — до 20 липня 2026 р.

За III квартал — до 19 жовтня 2026 р.

За IV квартал — до 19 січня 2027 р.

Єдиний податок та військовий збір

Єдиний податок та військовий збір

За I квартал — до 20 травня 2026 р.

За II квартал — до 20 серпня 2026 р.

За III квартал — до 19 листопада 2026 р.

За IV квартал — до 19 лютого 2027 р.

Податкова декларація

Податкова декларація

За I квартал — до 11 травня 2026 р.

За II квартал — до 10 серпня 2026 р.

За III квартал — до 9 листопада 2026 р.

За IV квартал — до 9 лютого 2027 р.

Додаток з ЄСВ: подається один раз на рік у складі річної декларації

Об’єднана звітність (якщо є працівники): подається щоквартально протягом 40 днів після завершення кварталу

Ризики та наслідки порушень

Ризики та наслідки порушень

Перевищення ліміту: оподаткування суми перевищення за ставкою 15% та обов’язковий перехід на загальну систему оподаткування

Порушення умов: анулювання реєстрації платника єдиного податку у разі використання заборонених форм розрахунків або здійснення заборонених видів діяльності (наприклад, охоронної діяльності)

Більше інформації про ФОП можна дізнатись в нашому телеграм каналі посилання тут.

Якщо Вам потрібна платна консультація або ви шукаєте бухгалтера для супроводження ФОП або ТОВ, звертайтесь за посиланням.

The post Все про ФОП 3-ї групи у 2026 році appeared first on Assets.

]]>The post Що треба знати підприємцю про камеральні перевірки appeared first on Assets.

]]>Акт камеральної перевірки не можна ігнорувати. Він може прийти паперовим листом або в електронний кабінет, якщо ви підписали згоду отримувати електронні листи. Якщо ви вирішите просто не забирати паперовий лист – це не спасе вас від відповідальності. Лист буде вважатись автоматично врученим після 6 днів перебування на пошті, незалежно від того, забрали ви лист чи ні. Якщо ви не розумієте, що від вас хоче податкова – краще звернутись до юриста або бухгалтера, для розуміння подальших дій.

Повноваження ДПС при камеральній перевірці: мають перевіряти тільки ті дані, які є в звітах/заявах, строки сплати податків, технічні помилки, та дані, які податкова бачить завдяки поданим звітам, чекам РРО тощо..

Податківці не мають права вимагати первинні документи або перевіряти реальність господарських операцій. Якщо для висновків потрібна «первинка», ДПС має право ініціювати лише позапланову документальну перевірку.

Більше інформації про ФОП можна дізнатись в нашому телеграм каналі посилання тут.

Якщо Вам потрібна платна консультація або ви шукаєте бухгалтера для супроводження ФОП або ТОВ, звертайтесь за посиланням.

The post Що треба знати підприємцю про камеральні перевірки appeared first on Assets.

]]>The post Покрокова інструкція зі зміни групи ФОП appeared first on Assets.

]]>Наприклад, якщо ви зараз на 3 групі і хочете перейти на 2 групу, і якщо за останній рік ви отримали доходів на суму, яка перевищує ліміт 2 групи, то змінити групу ви не зможете.

Також у вас не повинно бути податкового боргу на дату подання заяви.

Крок 2: Заяву подаєте не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу.

- З 1 січня — до 16 грудня;

- З 1 квітня — до 16 березня;

- З 1 липня — до 15 червня;

- З 1 жовтня — до 15 вересня.

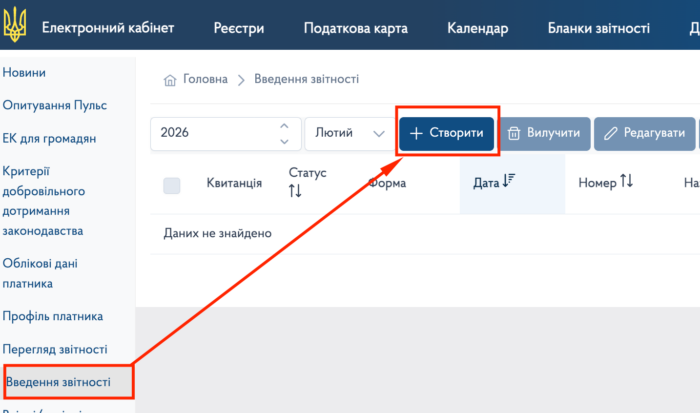

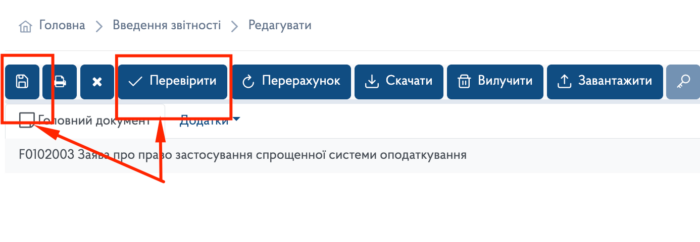

Надаємо приклад заповнення заяви через електронний кабінет.

- В розділі Введення звітності нажати плюсік Створити

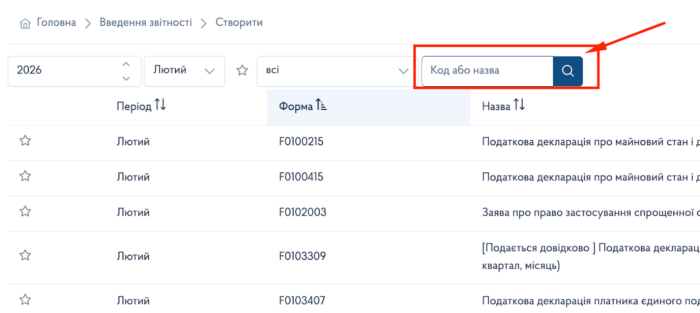

- В поле Код або назва вставьте код заяви F0102003 i оберіть Заяву про право застосування спрощеної системи оподаткування, для цього клацніть два раза на заяві.

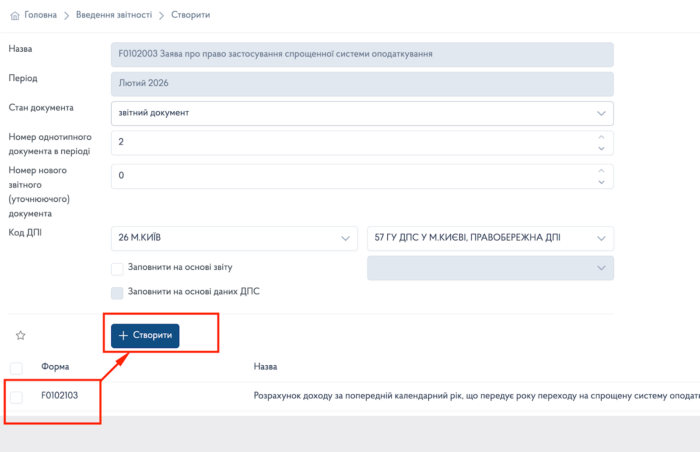

3. Спочатку відкриється додаткове віконце. Якщо ви переходите з загальної системи на єдиний податок – то треба поставити галочку в Розрахунку доходу за попередній календарний рік і додати такий розрахунок, і після цього обираєте кнопку Створити.

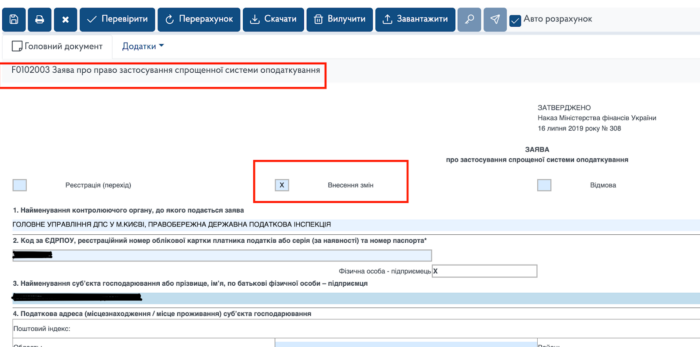

- При відкритті заяви – треба поставити галочку в полі “Внесення змін”, та перевірити щоб ваші дані в полях 2, 3, та 4 були вірно заповненні. Адреса реєстрації ФОП має співпадати. Іноді кабінет підтягує невірні дані, тож перевіряйте уважно, та змінюйте прямо в заяві те, що підтягнулось невірно

- В пункті 5.2. вам треба заповнити з якої та на яку групу ви переходите. На прикладі червоним кольором виділено, що фоп переходить з 2 групи (20%) на 3 групу (5%), без ПДВ. І потрібно словами прописати дату, з якої ми хочемо перейти. Це завжди має бути 1 число на початку нового кварталу.

- В пункті 6 треба прописати де сами проводите діяльність, якщо у вас онлайн торгівля або послуги – пишете “Вся територія України”, а якщо у вас тільки один магазин – прописуєте конкретну адресу. В пункті 7 – пишете кількість найманих працівників, яких маєте.

- В пункті 8 треба прописати Всі КВЕДи, які у вас є на фоп, і на яких ви працюєте. Це обовʼязково.

В пункті 9 – прописати, що у вас немає боргу. І перевірити це обовʼязково, і погасити борг, якщо він є. При наявності боргу вас не переведуть на єдиний податок.

- Після заповнення – треба перевірити заяву і зберегти. А після цього – підписати ключем і відправити.

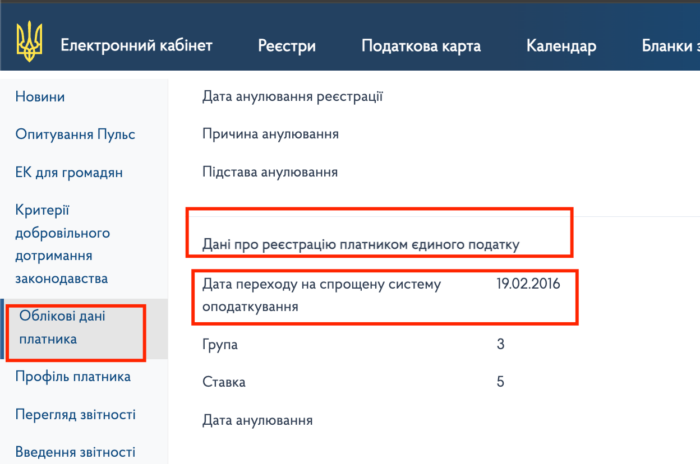

Після того як ви відправили заяву, треба дочекатись другої квитанції. А через 2-3 дні дивитись в облікових данних, щоб зʼявилась дата перебування на спрощеній системі. Як тільки це зʼявилось – ви можете замовити витяг, інструкція тут. https://www.youtube.com/watch?v=XDyRFipUWnE

Але якщо у вас через 3 дні не зʼявилась інформація щодо статусу єдиного податку – треба дзвонити в податкову і зʼясовувати в чому причина.

Більше інформації про ФОП можна дізнатись в нашому телеграм каналі посилання тут.

Якщо Вам потрібна платна консультація або ви шукаєте бухгалтера для супроводження ФОП або ТОВ, звертайтесь за посиланням.

The post Покрокова інструкція зі зміни групи ФОП appeared first on Assets.

]]>The post Все про ФОП 2-ї групи у 2026 році appeared first on Assets.

]]> Умови

Річний ліміт доходу: 834 мінімальні зарплати, що у 2026 році становить 7 211 598 грн.

Наймані працівники: дозволено мати до 10 осіб включно.

РРО/ПРРО: обов’язкове використання при здійсненні розрахункових операцій (готівка, карти, еквайринг) незалежно від обсягу доходу.

POS-термінал: обов’язковий для забезпечення можливості безготівкових розрахунків.

Після реєстрації ФОП – статус єдиного податку надається завжди з 1 числа наступного за реєстрацією місяця. Наприклад, ФОП зареєстрували 6 березня, але єдиний податок буде з 1 квітня. Перед початком діяльності обовʼяково перевірте наявність статусу єдиного податку і замовте витяг платника єдиного податку. Інструкція тут

Види діяльності:

Надання послуг населенню та платникам єдиного податку (ФОП та юрособам на спрощеній системі).

Виробництво та продаж товарів будь-яким суб’єктам господарювання (навіть на загальній системі).

Діяльність у сфері ресторанного господарства.

Оренда нерухомості (житлова до 400 кв. м, комерційна до 900 кв. м).

Не можна

Надавати послуги компаніям і ФОП на загальній системі оподаткування.

Надавати послуги іноземним замовникам та нерезидентам (експорт товарів при цьому дозволено).

Використовувати негрошові форми розрахунків (бартер, взаємозалік).

Займатися видами діяльності, що заборонені для спрощеної системи (наприклад, ювелірний бізнес дозволений тільки на 3 групі).

З 2026 року заборонено охоронну діяльність (КВЕД 80.10, 80.20, 80.30).

Податки

Єдиний податок (макс. 20% МЗП) — 1 729,40 грн / місяць.

Військовий збір (10% МЗП) — 864,70 грн / місяць.

ЄСВ (22% МЗП) — 1 902,34 грн / місяць або 5 707,02 грн / квартал.

Загальне податкове навантаження на місяць — 4 496,44 грн.

Строки сплати податків

ЄП та ВЗ сплачуються авансом щомісяця — до 20 числа поточного місяця. ЄСВ сплачується щоквартально (до 20 числа місяця, наступного за кварталом):

за 1 квартал — до 20.04.2026

за 2 квартал — до 20.07.2026

за 3 квартал — до 19.10.2026

за 4 квартал — до 19.01.2027.

Звітність

Декларація платника ЄП за 2025 рік + додаток з ЄСВ — до 02.03.2026 (через вихідні 28 лютого).

Декларація платника ЄП за 2026 рік + додаток з ЄСВ — до 02.03.2027.

Якщо є працівники — Об’єднана звітність подається щоквартально протягом 40 днів після завершення кварталу.

Перевищили ліміт → Штраф: 15% від суми перевищення. → Наслідки: обов’язковий перехід на 3 групу або загальну систему з наступного кварталу. → Ризик: анулювання реєстрації платника ЄП у разі порушення умов перебування на групі.

Більше інформації про ФОП можна дізнатись в нашому телеграм каналі посилання тут.

Якщо Вам потрібна платна консультація або ви шукаєте бухгалтера для супроводження ФОП або ТОВ, звертайтесь за посиланням.

The post Все про ФОП 2-ї групи у 2026 році appeared first on Assets.

]]>The post Хто з ФОП може не платити ЄСВ за себе у 2026 році appeared first on Assets.

]]>Це звільнення діє, якщо за підприємця у звітному місяці страховий внесок сплатив роботодавець

Важлива зміна: з 1 жовтня 2025 року для цієї пільги не обов’язково мати «основне місце роботи»; вона поширюється і на тих, хто працює за сумісництвом або гіг-контрактом.

- Пенсіонери та особи з інвалідністю

Звільнення працює автоматично для осіб, які:

- Мають статус особи з інвалідністю (незалежно від групи) та отримують пенсію або соціальну допомогу.

- Є пенсіонерами за віком або за вислугою років.

- Досягли пенсійного віку та отримують передбачені законом виплати.

- Мобілізовані та контрактники

- ФОП без найманих працівників: повністю звільняються від сплати ЄСВ на весь термін військової служби під час мобілізації або за контрактом.

- ФОП з працівниками: також можуть скористатися звільненням, оскільки за них, як за військовослужбовців, мінімальний ЄСВ сплачує військова частина при виплаті грошового забезпечення.

- ФОП на загальній системі без доходу

Це правило (не пільга) передбачає, що якщо у ФОП на загальній системі у певному місяці чистий дохід дорівнює нулю або є збиток, він має право не сплачувати ЄСВ за цей місяць. Сплата в такому разі можлива лише за власним бажанням.

- ФОП у «декреті» та отримувачі соцдопомоги

- Декрет: ФОП, які отримують допомогу по догляду за дитиною (до 3 років для тих, хто народив до 2026 року; до 1 року для тих, хто народить у 2026-му), звільнені від ЄСВ, оскільки внесок за них сплачує орган соцзахисту. Тобто в законодавстві сказано, що ФОП може тоді не платити ЄСВ, коли за нього сплачує роботодавець, тому з цією нормою треба бути обережно і перевіряти нарахування виплат в пенсійному фонді.

- Інші виплати: звільнення поширюється на патронатних вихователів, прийомних батьків, батьків-вихователів дитячих будинків сімейного типу та осіб, які доглядають за хворою дитиною або особою з інвалідністю I групи.

- Спеціальні випадки (Окупація та Полон)

- Тимчасова окупація: ФОП, зареєстровані на територіях, що офіційно визнані тимчасово окупованими, звільнені від сплати внеску автоматично.

- Полон: підприємці (без найманих працівників), позбавлені волі внаслідок збройної агресії, не платять ЄСВ за весь період полону та протягом 6 місяців після звільнення.

Зверніть увагу: звільнення від сплати ЄСВ «за себе» не звільняє ФОП від обов’язку сплачувати ЄСВ за своїх найманих працівників. Перевірити факт сплати внесків роботодавцем можна через портал ПФУ або застосунок «Дія», замовивши довідку ОК-5 або ОК-7.

Втомились вести ФОП самостійно та контролювати законодавство? Ми займаємось обслуговуванням!

Втомились вести ФОП самостійно та контролювати законодавство? Ми займаємось обслуговуванням!

Більше інформації про ФОП можна дізнатись в нашому телеграм каналі посилання тут.

Якщо Вам потрібна платна консультація або ви шукаєте бухгалтера для супроводження ФОП або ТОВ, звертайтесь за посиланням.

The post Хто з ФОП може не платити ЄСВ за себе у 2026 році appeared first on Assets.

]]>The post Кадрові документи у ФОП 2026 appeared first on Assets.

]]>

Для офіційного працевлаштування ФОП має отримати від майбутнього співробітника такі документи:

- Паспорт або ID-картка

- РНОКПП (ІПН): реєстраційний номер облікової картки платника податків (або відмітка про відмову від нього у паспорті).

- Трудова книжка або відомості про стаж: працівник може надати паперову трудову книжку (якщо вона досі є). До 10 червня 2026 року триває перехідний період оцифрування паперових книжок і повний перехід на електронні трудові книжки. Тобто паперових книжок вже не буде в обороті.

- Заява про прийняття на роботу: пишеться працівником власноруч або за шаблоном. При звільненні – заява на звільнення від працівника.

- Додаткові документи (за потреби):

◦ Диплом або сертифікат про освіту (якщо посада вимагає певної кваліфікації).

◦ Медична довідка/книжка (для харчової сфери, освіти, медицини тощо).

◦ Документи про право на пільги (інвалідність, ВПО, наявність дітей для податкової пільги).

Дії щодо військового обліку

ФОП-роботодавець у 2026 році не зобов’язаний вести військовий облік і подавати інформацію в ТЦК, і для ФОП відсутні штрафи за неведення такого обліку.

Обов’язкові кадрові документи

- Повідомлення до ДПС. Перед початком роботи нового співробітника обов’язково подається повідомлення про прийняття на роботу до податкової служби.

- Кадрові накази: на прийняття працівника на роботу, на звільнення, на зміну окладів, на відпустки, відрядження, преміювання тощо.

- Трудовий договір. Для ФОП укладання трудового договору у письмовій формі є загальною обов’язковою вимогою. Хоча під час дії воєнного стану дозволена усна форма, фахівці наполегливо рекомендують використовувати письмову або електронну форму договору.

- Графік відпусток. Це обов’язковий документ, у якому мають бути зафіксовані всі щорічні основні відпустки працівників.

- Табель обліку використання робочого часу. Обов’язковий для щомісячного заповнення (типова форма П-5).

- Документи про оплату праці. Необхідно зберігати відомості про нарахування та виплату заробітної плати.

Документи, які вимагає при перевірці Держпраці

- Штатний розпис для ФОП не є суворо обов’язковим згідно із законом, але його наявність настійно рекомендується для впорядкування роботи та проходження перевірок Держпраці.

- Правила внутрішнього трудового розпорядку (ПВТР). Документ має бути у кожного роботодавця. Зазвичай їх розробляють, якщо у ФОП працює троє і більше осіб. ПВТР мають бути затверджені протоколом загальних зборів трудового колективу.

Додаткові кадрові документи

• Посадові (робочі) інструкції. Розробляються для кожної посади, що зазначена у штатному розписі. Вони захищають роботодавця від претензій працівників щодо обсягу їхніх обов’язків.

• Особова картка П-2. За роз’ясненнями Держпраці, вона більше не є суворо обов’язковою, проте експерти радять продовжувати її ведення, оскільки закон вимагає вести облік відпусток, а П-2 є найзручнішим інструментом для цього.

• Журнали реєстрації. ФОП повинен вести журнали реєстрації наказів (з кадрових питань тривалого та тимчасового зберігання) та заяв працівників.

• Електронні трудові книжки (ЕТК). У 2026 році триває перехідний період оцифрування трудових книжок (до 10 червня 2026 року). Паперова книжка може використовуватися за бажанням працівника для внесення записів, але вона зберігається у самого працівника.

Терміни зберігання кадрових документів:

Накази з особового складу (прийняття, звільнення), Трудові договори, додаткові угоди 75 років після звільнення працівника.

Табелі обліку робочого часу – 1 рік (але краще тримати довше на випадок перевірки). Графіки відпусток – 1 рік.

The post Кадрові документи у ФОП 2026 appeared first on Assets.

]]>The post Все про ФОП 1-ї групи у 2026 році appeared first on Assets.

]]> Умови

Робота тільки з фізичними особами й тільки на території України

Не треба мати РРО/ПРРО, але можна використовувати банківський термінал

Річний ліміт доходу: 167 мінімальних зарплат, в 2026 — 1 444 049 грн

Види діяльності

роздрібна торгівля на ринках, з лотків, у кіосках (в закритих магазинах ФОП 1 група працювати не може)

побутові послуги населенню (перукарі, майстри, ремонт, клінінг тощо);

Не можна

мати найманих працівників

працювати з ФОП та юрособами;

надавати послуги бізнесу;

вести онлайн торгівлю;

вести ЗЕД або працювати з іноземцями;

займатись ІТ, онлайн-послугами, консалтингом, освітою.

Податки

Єдиний податок — 332,80 грн / місяць

Військовий збір — 864,70 грн / місяць

ЄСВ — 1 902,34 грн / місяць або 5 707,02 грн / квартал

Строки сплати податків

ЄП та ВЗ сплачуються щомісяця — до 20 числа поточного місяця

ЄСВ

за 1 квартал — до 20.04.2026

за 2 квартал — до 20.07.2026

за 3 квартал — до 20.10.2026

за 4 квартал — до 20.01.2027

Звітність:

Декларація платника ЄП за 2025 рік + додаток з ЄСВ — до 01.03.2026

Декларація платника ЄП за 2026 рік + додаток з ЄСВ — до 02.03.2027

Перевищили ліміт

→ втрата права на 1 групу

→ перехід на 2 або 3 групу з наступного кварталу

→ штраф: 15% від суми переліміту та неможливість перебування на 1 групі

Втомились вести ФОП самостійно та контролювати законодавство? Ми займаємось обслуговуванням!

Більше інформації про ФОП можна дізнатись в нашому телеграм каналі посилання тут.

Якщо Вам потрібна платна консультація або ви шукаєте бухгалтера для супроводження ФОП або ТОВ, звертайтесь за посиланням.

The post Все про ФОП 1-ї групи у 2026 році appeared first on Assets.

]]>