The post Как проверить без ключа, есть ли долги у ФОП и ООО. appeared first on Assets.

]]>Перейдите на сайт https://tax.gov.ua/businesspartner. Там вы выбираете ООО или физлицо (если у вас ФЛП), вводите идентификационный код, проходите проверку, что вы не робот, и получаете результат. Также там есть поле ФИО, не заполняйте его, если вводите код. Заполняется только одно поле из этих двух.

Если нужно узнать более подробно о сумме долга, это можно сделать через электронный кабинет с ключом, как зайти в кабинет мы писали здесь.

Больше информации о ФЛП и ООО можно посмотреть на канале Анны Куровской. Перейти к каналу.

Наш телеграмм канал здесь

Если Вам нужна платная консультация или вы ищете бухгалтера для сопровождения ФОП или ООО, звоните: 063-407-48-71.

The post Как проверить без ключа, есть ли долги у ФОП и ООО. appeared first on Assets.

]]>The post ФОП та зовнішньоекономічна діяльність appeared first on Assets.

]]>ФЛП: обналичивание валюты. Может ли предприниматель, получивший доход из-за границы в валюте, снять эту валюту в банке?

Нет. Нужно эту валюту поменять на гривне, и уже с гривневого счета ФЛП перевести на личную карту. Потом уже можно брать валюту как физ. лицо. Да, это возмущает, но пока наше законодательство позволяет этой валютой рассчитываться только с зарубежными компаниями. Производить оплаты с расчетного счета в валюте по Украине нельзя.

Может ли ФЛП заниматься внешнеэкономической деятельностью?

Так, ФЛП на 2 группе может продавать товары за границу, ФЛП на 3 группе может товары продавать и оказывать услуги за границу. Специальные кведы для ВЭД не нужны. Нужны КВЕДЫ, относящиеся к вашей непосредственной деятельности.

Расчет дохода в ФЛП, получающего валюту.

На дату зачисления валюты на валютный счет нужно перевести эту сумму в гривну по курсу НБУ п. 292.5 НКУ. Если валюту вы продаете со счета через квартал, когда отчет уже представлен, то есть в другом отчетном периоде, то снова включать эти суммы в доход не нужно. Курсовые разницы по единому налогу в ФЛП не считаются. А вот в ООО на едином налоге – курсовые разницы учитываются.

Больше информации о ФЛП вы можете посмотреть в видео Анны Куровской.

Что делать после открытия ФЛП |

Часть 1: https://is.gd/ErHhxR

Часть 2: https://is.gd/n7f5i4

Часть 3: https://is.gd/4DECYc

Как закрыть ФЛП: https://is.gd/a96c65

Эти вопросы задают при закрытии ФЛП: https://is.gd/McFGKi

Наш телеграмм канал здесь

Если Вам нужна платная консультация или вы ищете бухгалтера для сопровождения ФОП или ООО, звоните: 063-407-48-71.

The post ФОП та зовнішньоекономічна діяльність appeared first on Assets.

]]>The post Як дізнатися, на якій системі оподаткування знаходиться ФОП? appeared first on Assets.

]]>А вот если ФЛП на общей системе, то выписки по отдельности нет. То есть, если в реестре единого налога ФЛП нет или ФЛП исключили из единого налога, значит он автоматически на общей системе.

Как это проверить?

Вариант 1:

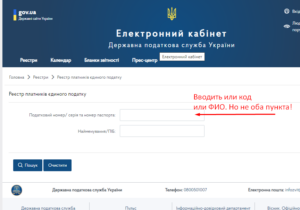

Первый шаг: войти в электронный кабинет.

В реестре единого налога есть два поля:

1.Налоговый номер/серия и номер паспорта

2.Наименование/ФИО.

При поиске нужно заполнять только один ряд. Это важно. В противном случае система не покажет никакого результата.

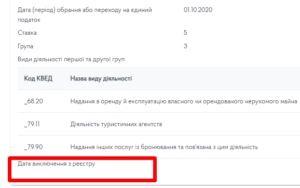

Если отразились данные, что ФЛП на едином налоге, обязательно смотрите самую низкую строчку: "Дата исключения из реестра". Если там стоит дата, значит, ФЛП сняли с единого налога и он сейчас на общей системе.

Вариант 2:

В электронном кабинете.

Зайти в “Учетные данные”. Найти "Данные о регистрации плательщиком единого налога". И здесь такая же ситуация как в Варианте 1: если информации о едином налоге нет или стоит дата исключения из реестра, то ФЛП на общей системе.

Дополнительно:

В Украине есть две системы налогообложения ФЛП: общая и упрощенная.

- налоги на общей системе – 18% НДФЛ и 1,5% военный сбор от суммы прибыли. То есть учитываются как доходы, так и документально подтвержденные расходы. Разница между ними и есть прибыль, с которой и платим налоги.

- налоги на упрощенной системе зависит от группы единого налога. На 1-й и 2-й группе – это фиксированный % от суммы минимальной зарплаты, которую утверждает Верховная Рада Украины. На 3 группе – это 5% если ФЛП без НДС или 3% от дохода, если ФЛП по НДС.

Больше информации о ФЛП можно посмотреть на канале Анны Куровской. Перейти к каналу.

Наш телеграмм канал здесь.

Если Вам нужна платная консультация или вы ищете бухгалтера для сопровождения ФЛП или ООО, звоните по телефону: 063-407-48-71.

The post Як дізнатися, на якій системі оподаткування знаходиться ФОП? appeared first on Assets.

]]>The post Как закрыть ФОП. Какие могут быть последствия после закрытия. appeared first on Assets.

]]>

1. Если у вас были наемные сотрудники, то с ними стоит официально расстаться. Позаботитесь, чтоб все отчеты по работникам были сданы.

2. Снять кассовый аппарат, если он у вас был.

3. Закрыть счета в банке.

4. Проверить состояние оплаты налогов и заплатить, чтобы не было долгов.

5. Подать заявку на закрытие, можно закрыть ФЛП онлайн через ДЫЮ: https://diia.gov.ua/services/zakrittya-fop

6. Представить отчет ликвидационный по ЕСВ.

7. Представить декларацию по единому налогу либо Декларацию об имущественном положении, (если вы были в общей системе). Если за последний год у вас был какой-то период и в общей системе и на едином налоге, то нужно подать два этих отчета.

3 важных действия

1. Существуют страшилки, что закрыть ФЛП сложно. Это не так. Нюанс состоит в том, что после того, как вы подадите заявку на закрытие, самое важное, что вы должны проверить: чтобы на сайте минюста у вас был статус "Прекращено". А также получить на почту подтверждение, что ваш ФЛП закрыт (так спокойнее, когда есть документ).

2. В налоговой подачи на закрытие, вас должны автоматически исключить из реестра плательщиков единого налога (если у вас был такой статус). проверить статус плательщика единого налога здесь.

3. Следующий реестр, который необходимо проверить, это реестр постановки на учет в налоговой, здесь.

После получения статуса “Прекращено” на сайте минюста, ФЛП еще 3 года будет стоять на учете в налоговой, но налоги начисляться не будут (!).

Физическое лицо продолжает учитываться в контролирующих органах как физическое лицо – налогоплательщик, которое получало доходы от осуществления предпринимательской деятельности, и должно обеспечить окончательные расчеты по налогам от осуществления предпринимательской деятельности и/или в установленные сроки подать соответствующему контролирующему органу которой отражаются исключительно доходы от проведения предпринимательской деятельности и т.д.”

Что важно знать

Даже если вы закроете ФЛП 2 числа, вам нужно будет платить ЕСВ за весь месяц, в котором вы закрыли ФЛП. Как нужно делать: подавайте на закрытие заранее, не в последние дни месяца, чтобы в запасе было хотя бы неделю.

Часто задаваемые вопросы по закрытию ФОП

1. Нужно ли раздельно подавать заявление на снятие с единого налога?

2. Можно ли потом вновь открыть ФЛП и через какое время? Когда снова можно получить статус плательщика единого налога?

3. Можно ли приостановить деятельность?

4. Нужно ли дождаться, чтоб в налоговой вас сняли с учета, чтоб ФЛП вновь открыть?

5. Можно ли закрыть ФЛП, если у вас числятся долги?

6. Нужно ли добиваться аудита и проверки после закрытия ФЛП? В принципе нет, в налоговом кодексе указано, что проверка будет происходить по инициативе налоговой, но там не сказано, что без проверки ФЛП не закроют.

Ответы на вопросы вы можете посмотреть в видео Анны Куровской по ссылке.

Если у вас нет времени заниматься закрытием ФЛП самостоятельно, доверьте это нашей команде. Подробнее об услуге "Закрытие ФЛП"

The post Как закрыть ФОП. Какие могут быть последствия после закрытия. appeared first on Assets.

]]>The post Что делать, если ФЛП на едином налоге превысил лимит appeared first on Assets.

]]>⠀

Переходит самостоятельно или нет в «старшую» группу или общую систему при превышении лимита дохода – это ответственность предпринимателя.

⠀

Если вы получили «лишний» доход спонтанно и уверены, что в следующем году ваш доход не «вылезет» за предел, то вы можете остаться при «РРО-иммунитете» , на упрощенке.

Если вы получили «лишний» доход спонтанно и уверены, что в следующем году ваш доход не «вылезет» за предел, то вы можете остаться при «РРО-иммунитете» , на упрощенке.⠀

Действовать нужно быстро. Самое главное здесь – успеть вернут «лишний» доход до окончания того квартала, в котором он поступил.

⠀

В этом случае работает о.п. 5 п. 292.11 НКУ, согласно которому в доход единщика не включаются средства, которые он возвратил контрагенту в результате возврата товара, расторжения договора или по письму-заявлению о возврате средств.

⠀

Но если по итогу какого-то квартала общий доход оказывается больше предела — переиграть все задним числом не удастся. Последующий пересчет дохода будет происходить именно в квартале возврата средств. То есть в текущем периоде.

⠀

Существует несколько способов, как возвратить «лишний» доход. Вот основные:

⠀

1. расторгнуть контракт и возвратят доход, полученный по этому договору;

⠀

2. клиент возвращает вам часть продукта по претензии, а вы ему — часть средств («излишек» выручки);

⠀

3. клиент просит вас возвратить ему ранее перечисленный аванс (пишет письмо);

⠀

4. полученные вами деньги возвращаются как перечисленные по ошибке. Учтите, что некоторые налоговики могут «косо» смотреть на такое возвращение, если плательщик — ваш давний контрагент

Согласно п. 293.8 ст. 293 Налогового кодекса Украины от 2 декабря 2010 г. № 2755-VI с изменениями и дополнениями (далее – НКУ) ставки, установленные п. 293.3 – 293.5 ст. 293 НКУ, применяется с учетом следующих особенностей:

1) плательщики единого налога первой группы в календарном квартале превысили объем дохода, определенный для таких плательщиков в п. 291.4 ст. 291 НКУ, последующего календарного квартала по заявлению переходят на применение ставки единого налога, определенной для плательщиков единого налога 2-й либо 3-й группы, либо отказываются от внедрения упрощенной системы налогообложения.

Такие плательщики к сумме превышения обязаны применить ставку единого налога в размере 15 процентов.

Заявление подается не позднее 20 числа месяца, следующего за календарным кварталом, в котором допущено превышение объема дохода;

2) плательщики единого налога второй группы, превысившие в налоговом (отчетном) периоде размер дохода, определенный для таковых плательщиков в п. 291.4 Ст. 291 НКУ, в следующем налоговом (отчетном) квартале по заявлению переходят в применение ставки единого налога, определенной для плательщиков единого налога третьей группы, либо отказываются от внедрения упрощенной системы налогообложения.

Такие плательщики к сумме превышения обязаны применить ставку единого налога в размере 15 процентов.

Заявление подается не позднее 20 числа месяца, следующего за календарным кварталом, в котором допущено превышение объема дохода;

3) плательщики единого налога третьей группы (физические лица – предприниматели), превысили в налоговом (отчетном) периоде объем дохода, определенный для таких плательщиков в п. 291.4 ст. 291 НКУ, к сумме превышения применяют ставку единого налога в размере 15 процентов, а также обязаны в порядке, установленном настоящей главой, перейти на уплату других налогов и сборов, установленных НКУ.

Заявление подается не позднее 20 числа месяца, следующего за календарным кварталом, в котором допущено превышение объема дохода.

Читайте также: Новые лимиты дохода для «единщиков» в 2020 году

Есть вопросы? Позвоните нам за консультацией.

The post Что делать, если ФЛП на едином налоге превысил лимит appeared first on Assets.

]]>The post Новые лимиты дохода для “единщиков” в 2020 году appeared first on Assets.

]]> для I группы «единщиков» – 1 млн грн. Было 300 тысяч. грн;

для I группы «единщиков» – 1 млн грн. Было 300 тысяч. грн;

для «единщиков» II группы – 5 млн грн. Было 1,5 млн. грн;

для «единщиков» и юр. лиц «единщиков» III группы – 7 млн грн. Было 5 млн. грн.

Но так же появились разъяснения налоговой. В таком размере лимиты будут действовать в 2021 году. Для тех, кто по состоянию на 1 января 2020 года зарегистрирован как плательщики единого налога соответствующей группы и не меняли ее в течение календарного года, остаток лимита до окончания 2020 года будет составлять:

1 группа – 824 043,72 грн.

2 группа – 4 120 218,58 грн.

3 группа – 6 497 267,76 грн.

Как это работает на практике

Например, если объем дохода ФОП 2-й группы по состоянию на 30 марта 2020 г. составил 1,6 млн. грн., что превышает лимит в 1,5 млн. грн., действующий по состоянию на эту дату, этот налогоплательщик и т.д.).

Но если такое превышение произошло в апреле 2020 г. – причин для применения этих норм Кодекса не будет.

The post Новые лимиты дохода для “единщиков” в 2020 году appeared first on Assets.

]]>