The post Все про ФОП 3-ї групи у 2026 році appeared first on Assets.

]]> Умови

Умови

Річний ліміт доходу: 10 091 049 грн

Річний ліміт доходу: 10 091 049 грн

Наймані працівники: без обмежень за кількістю

РРО/ПРРО: обов’язкове використання при здійсненні розрахункових операцій

POS-термінал: обов’язковий при офлайн продажах для забезпечення можливості оплати карткою

После регистрации ФЛП статус единого налога предоставляется с даты регистрации. Но перед началом деятельности обязательно проверьте наличие статуса единого налога и закажите выписку плательщика единого налога.

Види діяльності

Види діяльності

Надання послуг та продаж товарів будь-яким суб’єктам господарювання

Зовнішньоекономічна діяльність: дозволено експорт та імпорт товарів і послуг

Будь-які види діяльності, крім тих, що прямо заборонені ст. 291.5 ПКУ

Найвигідніше обирати 3 групу, якщо ви надаєте послуги юрособам або закордон (ІТ, консалтинг, маркетинг тощо)

Не можна

Не можна

З 2026 року заборонено охоронну діяльність (КВЕДи 80.10, 80.20, 80.30)

Використовувати негрошові форми розрахунків (бартер, взаємозалік тощо)

Здійснювати види діяльності, які не внесені до реєстру платників єдиного податку

Податки

Податки

Єдиний податок: 5% від доходу (для неплатників ПДВ) або 3% (для платників ПДВ)

Військовий збір: 1% від фактично отриманого доходу

ЄСВ (22% МЗП): 1 902,34 грн / місяць або 5 707,02 грн / квартал

Строки сплати податків

Строки сплати податків

ЕСВ

ЕСВ

За I квартал — до 20 квітня 2026 р.

За II квартал — до 20 липня 2026 р.

За III квартал — до 19 жовтня 2026 р.

За IV квартал — до 19 січня 2027 р.

Єдиний податок та військовий збір

Єдиний податок та військовий збір

За I квартал — до 20 травня 2026 р.

За II квартал — до 20 серпня 2026 р.

За III квартал — до 19 листопада 2026 р.

За IV квартал — до 19 лютого 2027 р.

Податкова декларація

Податкова декларація

За I квартал — до 11 травня 2026 р.

За II квартал — до 10 серпня 2026 р.

За III квартал — до 9 листопада 2026 р.

За IV квартал — до 9 лютого 2027 р.

Додаток з ЄСВ: подається один раз на рік у складі річної декларації

Об’єднана звітність (якщо є працівники): подається щоквартально протягом 40 днів після завершення кварталу

Ризики та наслідки порушень

Ризики та наслідки порушень

Перевищення ліміту: оподаткування суми перевищення за ставкою 15% та обов’язковий перехід на загальну систему оподаткування

Порушення умов: анулювання реєстрації платника єдиного податку у разі використання заборонених форм розрахунків або здійснення заборонених видів діяльності (наприклад, охоронної діяльності)

Больше информации о ФЛП можно узнать в нашем телеграмм канале ссылка здесь.

Если Вам нужна платная консультация или вы ищете бухгалтера для сопровождения ФЛП или ООО, обращайтесь за ссылкой.

The post Все про ФОП 3-ї групи у 2026 році appeared first on Assets.

]]>The post Як ФОП на 3-й групі подати декларацію за три квартали 2022 року appeared first on Assets.

]]>ФЛП 3-й группы следует подать декларацию по единому налогу за три квартала 2022 года до 9 ноября включительно.

Декларацию с ЕП можно заполнить и подать на бумаге, а можно через один из онлайн-сервисов.

Мы расскажем, как подать декларацию через кабинет плательщика налоговой, он бесплатный и вполне сносно работает.

Принцип заполнения бумажной декларации такой же, как и электронной, поэтому если заполняете отчет от руки, можете воспользоваться этой инструкцией.

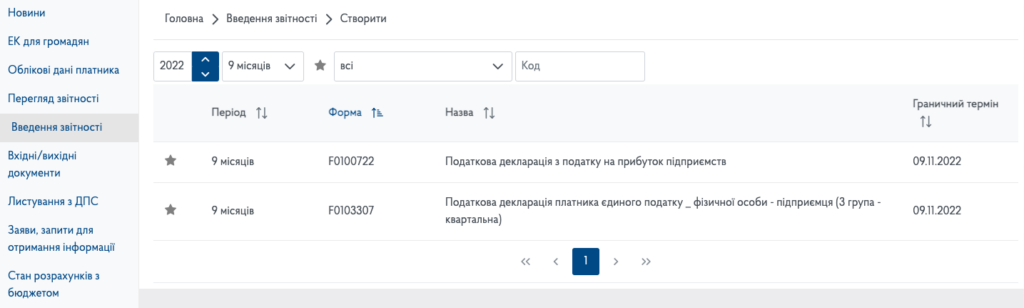

Как найти форму декларации по ЕП в кабинете

В разделе «Введение отчетности» выберите период, за который будете отчитываться, это девять месяцев 2022 года.

Выделите форму F0103301.

Выбирайте «Отчетный документ», если представляете первый отчет за квартал. В шапке будет тип декларации — «Отчетная» и отчитывающийся период — три месяца.

Новый отчетный документ выбирайте, если уже подали отчетный, но совершили ошибки, а срок подачи декларации еще не истек, и вы хотите их исправить.

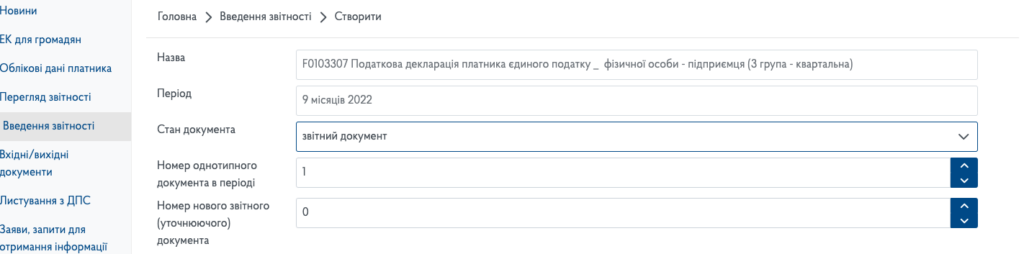

Общая информация

Тип декларации — «Отчетная» и отчетный период — три квартала.

Если в текущей декларации будете исправлять ошибки, допущенные в отчетности за истекший период, в строке 03 отметьте «полугодие».

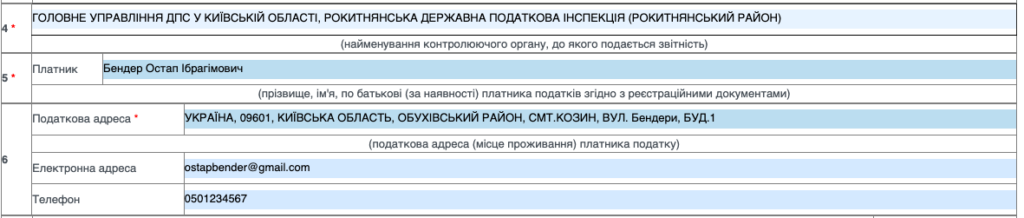

Далее заполняем информацию о своем ФЛП:

Поле "08" "Особые отметки" заполняют исключительно в двух случаях:

- п. 8.1 заполняют ФЛП, представляющих декларацию за последний отчетный период, на который приходится дата госрегистрации прекращения деятельности;

- п. 8.2 — если ФЛП представляет декларацию за последний отчетный период, в котором перешел на общую систему.

Как заполнить раздел 1

Наемные работники. Если есть, указываете численность, а если нет – в электронной декларации ставите «0», а в бумажной – прочерк.

КВЭДы. Указываете только те, по которым получали доход в отчетном периоде. Если вы подаете нулевую декларацию, можете указать только основной вид деятельности.

Если нужны дополнительные строки для кодов КВЭД. Установите курсор мышки на строчку с КВЭД и нажмите на правую кнопку, появится окошко, нажмите знак плюс, чтобы добавить строчку.

Для единщиков есть правило: получать доход можно только по видам деятельности, внесенным в реестр плательщиков ЕН. Доход, полученный по незарегистрированным КВЭДам, облагается налогом повышенной ставкой ЕП — 15%, и ФЛП обязан перейти на общую систему.

Налоговая разрешает ФЛП 3-й группы подать заявление о внесении изменений в реестр вместе с декларацией за квартал, в котором получили доход от нового вида деятельности (консультация в ЗИР, подкатегория 107.12).

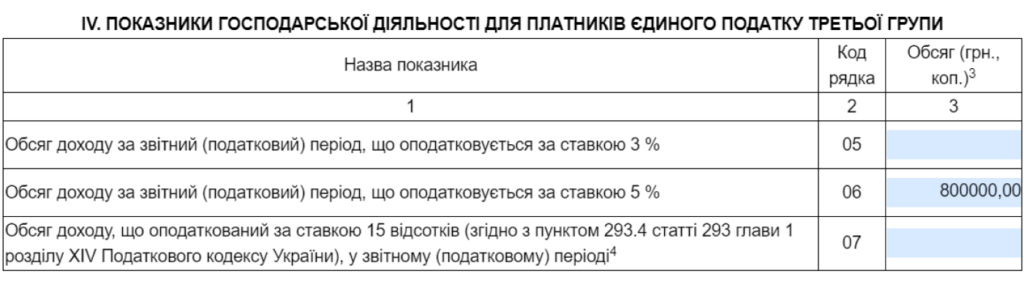

Как показывать доход

Доход вы показываете нарастающим итогом: за первый квартал, полугодие, три квартала и год.

Иными словами, в разделе IV вам нужно указать общую сумму дохода, который получили за три квартала, а не за третий квартал.

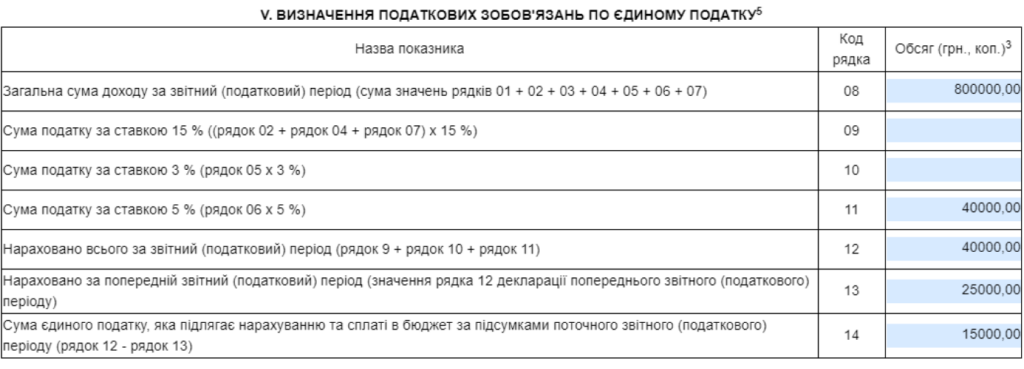

Так, если в I квартале получили 200 тыс. грн., во II — 300 тыс. грн., а в III — 300 тыс. грн., в декларации за три квартала указывает 800 тыс. грн.

Указываете эту сумму в строке 05 – для плательщиков НДС, 06 – для неплательщиков НДС.

В каком случае заполнять строчку 07. Если получали доходы от запрещенных на упрощенной системе видов деятельности, использовали неденежные расчеты, превысили лимит дохода. Указываете только сумму дохода, полученного в результате нарушения.

С 1 января 2022 года величина МЗП достигла отметки в 6500 грн., что повлекло за собой обновление лимитов уровня дохода для СГ (единщиков):

- 1-я группа – 1.085.500 грн;

- 2-я группа – 5.421.000 грн;

- 3-я группа – 7 585 500 грн.

Также определены новые величины налоговых платежей:

ЕН:

- 1-я группа – 248,10 грн/месяц;

- 2-я группа – 1300 грн/месяц;

- 3-я группа – осталось как в 2021 году.

ЕСВ для всех групп:

- 01.01.2022-01.09.2022 – мин.уровень 1430 грн;

- 01.10.2022-31.12.2022 – мин. уровень 1474 грн.

Как рассчитать единый налог в декларации

Если заполняете декларацию в кабинете плательщика или онлайн-сервисе типа «Таксера», ЕП будет вычислено автоматически, но все равно проверьте, правильно ли.

- Строка 08 – переносите сумму из строки 06 или 05.

- 09 — нужно заполнить, только если был запрещен доход, сумму такого дохода, она же в строке 07 умножает на 15% ЕП.

- 10 - ЕН по доходу за три квартала.

- 11 — сумму из строки 06 умножаете на 5%.

- 12 - общая сумма ЕН: по обычной ставке + по повышенной ставке, если был запрещен доход. Если запрещенного дохода не было, здесь должна быть сумма из строки 11.

- 13 — сумма ЕН, которую задекларировали и уплатили за три квартала.

- 14 — ЕП, который нужно оплатить третий квартал (сумма из строки 12 минус сумма строки 13).

Если в I квартале задекларировали 300 тыс. грн и уплатили из этой суммы 15 тыс. грн ЕП по ставке 5%, за полугодие задекларировали 500 тыс. грн и уплатили 10 тыс. грн ЕП за ІІ квартал, за три квартала задекларировали 800 тыс. грн, то за ІІІ квартал должны заплатить .

В ІІІ квартале не было дохода

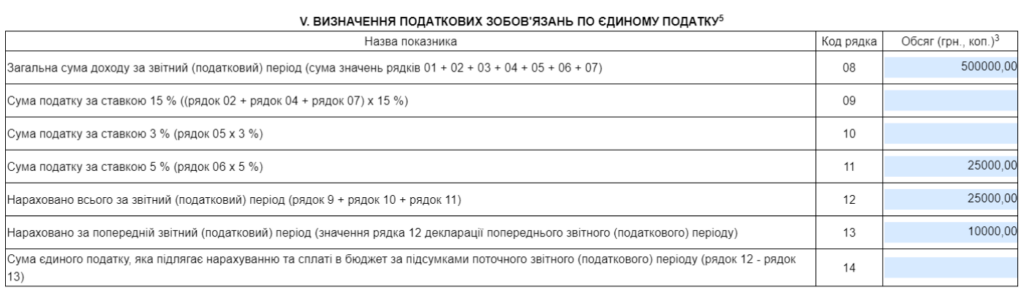

Если в I и II квартале доход был, а в III нет, декларацию заполняете так:

Указываете доход за два квартала в строке 05/06, в зависимости от того, плательщик НДС или нет, со ставкой ЕН 5%.

Раздел V заполняете так:

- 08 - доход из строки 05 или 06;

- 11 и 12 - ЕП, который начислили и уплатили за два квартала;

- 13 - единый налог, уплаченный за второй квартал;

- 14 - 0: нет дохода - нет единого налога.

Нулевая декларация

Если деятельность не ведете и за все три квартала года ваш предпринимательский доход равен нулю, налоговики консультируют, что декларацию можно не подавать.

ФЛП опасаются, что налоговики могут изменить свое мнение, подайте декларацию с нулевыми показателями.

В электронном отчете указываете только общие данные, а разделы для расчета дохода и ЕН не заполняете. В бумажной ставите прочерки.

Выручка более 7 млн 585 тыс.500 грн

В 2021 году лимит дохода для 3-й группы - 7 млн 585 тыс.500 грн в год.

Если получили большее и превышение произошло в III квартале, это нужно отразить в декларации, с суммы превышения уплатить ЕН 15% и перейти на общую систему с IV квартала.

Доход за три квартала - 7 млн 633 тыс. 500 грн. Из них 7 млн. 585 тыс. 500 грн. вы платите ЕН по ставке 5% или 3% — если плательщик НДС.

А сумму превышения, то есть 48 тыс. грн, облагаете налогом единым налогом по ставке 15%.

Как показать в декларации:

- Раздел IV. Строка 06/05 - 7 млн 2 тыс. грн по обычной ставке. 07 - вписываете только сумму превышения - 48 тыс. грн.

- Раздел V. Вычисляете ЕН: в строке 09 — по повышенной ставке, в строке 12 — сумма ЕН, которую нужно уплатить за ІІІ квартал = 5% + 15%.

ЕН к уплате переносите в строчку 14.

Как подать декларацию

Из-за кабинет плательщика или любой другой онлайн-сервис. Заполняете отчет и отправляете в ГНС. В ответ получаете квитанцию №1 – это подтверждение, что декларация поступила на сервер налоговой.

Квитанция №2 может поступить как через несколько минут, так и через несколько часов. Статус «принят» — у налоговой нет замечаний. «Не принято» — в описании ищите причины, почему, устраните их и пришлите декларацию еще раз.

Надо успеть сдать декларации до последнего часа 9 ноября (п. 49.5 НКУ).

Бумажная декларация. Заполняете два одинаковых экземпляра, один — для налоговой, второй — ваш. Можно отнести лично или отправить заказным письмом с описанием вложения, но не позднее чем за 5 дней до последнего дня представления.

Налоговая приняла декларацию, а вы нашли ошибки

До 9 ноября вы можете исправить ошибки и снова подать декларацию.

Вы указываете в таблицах правильные данные, делаете отметку в блоке общей информации напротив.Отчетная новая» и отправляете отчет. Так же действуете, если заполняете бумажный отчет.

Так вы можете сделать сколь угодно раз, но только до 9 ноября. Начиная с 10 ноября исправлять ошибки нужно в отдельной декларации со статусом.Уточняюще», а если ошибки привели к недоплате ЕН, придется еще и штраф платить.

Штраф за несвоевременную подачу и неподачу декларации

Установленная законодателем согласно нормам НКУ величина штрафа за несвоевременно представленную отчетность достигает 340 грн. Однако это не касается текущей ситуации из-за внедрения ОП и продления карантинных мер по COVID-19 до 31.12.2022 года.

То есть штрафы в данном режиме функционирования налоговой системы и государства в целом обусловлены нормой п. 120.1 НКУ, применению не подлежат.

Да, при отсутствии объективной и субъективной возможности своевременного представления отчетности санкции применению не подлежат. Однако СХ обременены обязательством привести все свои документы в строй и подать отчетность в период 3-х месяцев с момента завершения военных действий в Украине. На этот случай будет отменен соответствующий Закон Украины, регламентирующий вступление в силу указанной выше нормы.

И уже в случае просрочки 3-месячного срока будут налагаться налоговые санкции. Таким образом, законодатель, простимулировавший бизнес, обезопасил от определенных обязанностей для украинских налогоплательщиков.

The post Як ФОП на 3-й групі подати декларацію за три квартали 2022 року appeared first on Assets.

]]>