The post Що зробити перед реєстрацією ФОП appeared first on Assets.

]]>- Определите КВЭДы: Выбирайте несколько, ограничений нет. Потому что сейчас нет одного КВЭДа, который описывал бы полностью вашу деятельность.

- Выберите систему налогообложения: в Украине существует две системы налогообложения: упрощенная и общая. На каждый у нас есть отдельный пост: 1 группа, 2 группа, 3 группа, общая система.

- Выберите банк: ФЛП должен открыть отдельный счет в банке и это проще, чем вы думаете. Некоторые банки предлагают бесплатное открытие и льготные периоды для новичков.

- Получите КЭП (Электронная подпись): Он необходим для регистрации ФЛП через портал Действие и представление отчетности онлайн. Можно получить бесплатно онлайн в свое время, и некоторых банках, или физически в налоговой.

- РРО/ПРРО: Если вы планируете принимать оплату наличными или через платежные сервисы (эквайринг) – вам нужен кассовый аппарат. Сейчас существует много программных РРО (например, Checkbox или Время.).Подробно кому нужен РРО читайте в нашем сообщения.

- Подготовьте шаблоны документов: Найдите или закажите у юристов типовые договоры, акты выполненных работ или инвойсы, чтобы быть готовыми к первому соглашению.

- Выбор даты регистрации

- Для 1 и 2 групп: Лучше регистрироваться в конце месяца Статус плательщика единого налога вы получите только с 1 числа следующего месяца.

- Для 3 группы: Статус плательщика единого налога можно получить со дня регистрации

- Проконсультируйтесь со специалистом после того, как вам правильно вести деятельность. Специалист с опытом вам подскажет правильные пути, чтобы в будущем не было проблем с налоговой. И обязательно проверяйте информацию.

Если Вам нужна платная консультация или вы ищете бухгалтера для сопровождения ФЛП или ООО, обращайтесь за ссылкой.

The post Що зробити перед реєстрацією ФОП appeared first on Assets.

]]>The post Як правильно виплачувати зарплату найманим працівникам appeared first on Assets.

]]>

- выплата в рабочие дни;

- не реже двух раз в месяц: аванс и вторая выплата ;

- между авансом и второй выплатой должно быть не более 16 календарных дней;

- окончательный расчет должен быть не позднее 7 числа после завершения месяца, за который платится зарплата.

Какие даты обычно выбирают для выплаты ЗУ: 15 и 31 число или 7 и 22 числа.

Разберем на примере января:

– если аванс выплачивается 15 января, то вторая половина ЗП должна быть не позднее 31 января, то есть нужно, чтобы прошло не более 16 дней после выплаты аванса.

– если аванс за январь выплачивается 20-22 января, то вторая половина должна быть не позднее 5-7 февраля соответственно. А аванс за февраль: 20-22 февраляо.

Можно установить конкретные даты выплаты, но их нужно прописать в колдоговоре или Положении об оплате труда. Мы считаем, что удобнее выбрать 15 и 31 число, чтобы каждый раз не рассчитывать даты.

Если день выплаты зарплаты это выходной или праздник, то зарплата выплачивается накануне

Налоги с зарплаты: НДФЛ, ВЗ и ЕСВ

Все налоги платит работодатель, но НДФЛ и ВЗ вычитается из оклада и на руки работник получает меньше. А ЕСВ считается от общего оклада и он не уменьшает оклад. Здесь мы расписали пример с цифрами.

Что касается распределения налогов на практике – это происходит по-разному: у каждого работодателя есть собственные договоренности с работниками, потому что часть ЗП могут доплачивать отдельно. Но главное придерживаться уплаты налогов в бюджет по официальному окладу.

Налоги обычно оплачиваются общей суммой всех работников при выплате зарплаты. Некоторые работодатели могут платить ЗП наличными, и в этот же день – должны быть уплачены налоги. Если ЗП перечислять на карты, то без уплаты налогов банк не проведет платежи по выплате зарплаты.

Особенности выплаты з/п в условиях военного положения

Работодатель обязан пытаться платить зарплату вовремя. Если задержка из-за боевых действий или форс-мажора, ответственность не применяется, но обязанность выплатить зарплату остается. Также помните, что при проверке, если вы ссылаетесь на форс-мажор, у вас должна быть куча документов с подтверждением. Дешевле все пытаться платить вовремя.

Если не хотите считать сроки и нет рисковать штрафами делегируйте кадровый учет нам, мы закроем все под ключ.

Больше информации о ФЛП можно узнать в нашем телеграмм канале ссылка здесь.

Если Вам нужна платная консультация или вы ищете бухгалтера для сопровождения ФЛП или ООО, обращайтесь за ссылкой.

The post Як правильно виплачувати зарплату найманим працівникам appeared first on Assets.

]]>The post Валютні операції у ФОП. ЗЕД – Зовнішньоекономічна діяльність. appeared first on Assets.

]]>2 группа ФЛП – только за товары (кроме ювелирных изделий).

3 группа ФЛП – и за услуги, и за товары (кроме финансовых услуг, крепей, инвестиций).

Условия получения валюты:

– открыть предпринимательский валютный счет в нужной валюте: доллар, евро и т.д. В некоторых банках можно открыть валютный счет самостоятельно онлайн, без посещения банка.

– получить реквизиты (в онлайн банкинге): iban, SWIFT, название банка, банк-корреспондент.

– Выписать инвойс для вашего клиента со всеми необходимыми реквизитами и развернутым наименованием услуги. Часто банк может предоставить вам пример инвойса, мы прилагаем пример из УкрСиббанка.

– Если не хотите, чтобы банк дополнительно снял комиссию с вас, укажите в инвойсе: "Комиссия банков-корреспондентов оплачивается за счет исполнителя из общей суммы инвойса".

Валютный контроль для ФЛП:

– Валютный контроль действует на суммы, в эквиваленте более 400 тыс. грн. Суть контроля: за предоставленные услуги валюта должна поступить в течение 180 дней, каждый просроченный день пеня – 0,3%.

– Но все ФЛП после поступления валюты должны подтянуть в банк созданный инвойс, без него банк не относит вам средства.

– Также важно, чтобы валюта поступала с назначением платежа, в котором будет описываться вид услуги или указанный номер инвойса.

Что следует знать:

– Вы не можете рассчитаться валютой в пределах Украины, кроме командировок.

– Нельзя снять со счета валюту наличными. К сожалению.

– Перечислить валюту на личную валютную карту тоже нельзя. Но, обратитесь в ваш банк, у некоторых есть такая возможность.

– Сейчас нет обязательной продажи валюты, как это было 6-7 лет назад. Вы получили валюту, и она у вас может храниться на счете в полной сумме столько, сколько вы решите.

– Для использования денег: вы должны продать валюту, чтобы на гривневый счет вам зачислился эквивалент в гривне.

Как отображать в отчетности:

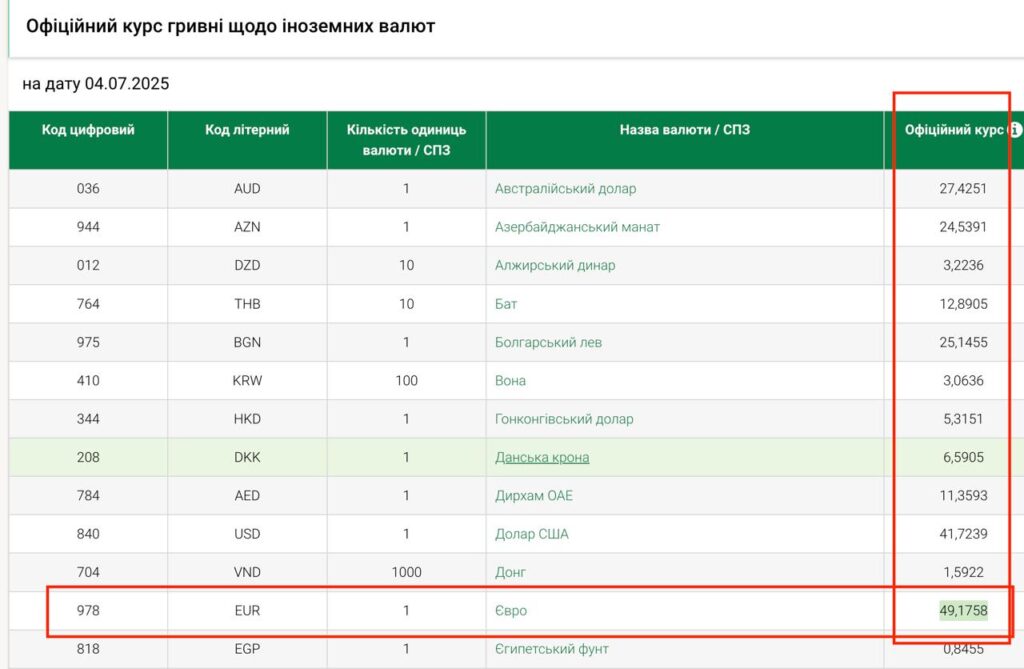

– В декларацию по единому налогу вы включаете сумму, по официальному курсу НБУ в гривневом эквиваленте на дату получения валюты То есть, вам не обязательно продавать валюту, чтобы показать ее в отчетности. Вы просто открываете курс на дату получения денег и считаете эквивалент. К примеру, 3 июля вы получили 1000 евро. Открываете справочник НБУ по валютам, выбираете дату и считаете: 1000*49,1758= 49 175,80 грн – эту сумму вы укажете в отчетах.

– Если в инвойсе сумма общая 500 евро, а на счет деньги поступили на минусом комиссии – 470 евро, в отчет вы должны включать сумму инвойса – 500 евро.

– Для ФЛП на упрощенной системе не учитываются курсовые разницы. А вот для ООО на 3 налога – да.

Курсовая разница – это когда вы получили 100 евро по курсу 47 грн за евро, а продали валюту по курсу 49 евро. То есть у вас 200 грн положительной курсовой разницы.

– Никаких дополнительных отчетов по ВЭД и валюте подавать не нужно.

Смотрите як сделать выписку плательщика единого налога:

The post Валютні операції у ФОП. ЗЕД – Зовнішньоекономічна діяльність. appeared first on Assets.

]]>The post 1-ДФ: чи подавати ФОПу цей звіт? appeared first on Assets.

]]>Отчет, конечно, подавать. Показывать ли в таком случае выплаты на других ФЛП?

Если ФЛП, на которые отправляли оплаты – есть по факту наемными лицами, и из-за этих ФЛП – выплачивается регулярно зарплата (более 3-6 мес), наше мнение – таких ФЛП не показывать, чтобы не привлекать внимание налоговиков. Дешевле заплатить штраф за неверное заполнение отчета (если будет проверка), чем потом доказывать, что это не уклонение от трудовых отношений.

Если нет наемных работников, договоров ЦПХ, выплат на физлиц:

а) если 1-ДФ раньше подавался регулярно, то следует продолжать это делать, чтобы не возникло лишних вопросов.

б) если 1-ДФ раньше не подавали, то по нашему мнению и не стоит начинать

Выводы:

При отсутствии наемных работников и т.п. (выше п.2), по нашему мнению, отчет 1-ДФ ФЛП можно не подавать

Примечание:

1. Общая практика проверки от налоговой об отражении ФЛП в отчете 1-ДФ – нет, это проверяют при документальной проверке.

2. Также отсутствует широкая практика камеральной проверки ФЛП без наемных лиц на предмет подачи отчета 1-ДФ.

Штрафы:

Штрафы за ошибки в ф. №1ДФ. За первое нарушение следует ожидать штраф в 1020 грн, за следующие в течение года – 2040 грн

Наши услуги:

Подача квартального отчета 1-ДФ – стоит от 1500 грн. Для заказа пишите https://t.me/Anna_Kurovska

Источники:

https://rv.tax.gov.ua/media-ark/news-ark/436812.html

https://news.dtkt.ua/accounting/reposts/63620

https://news.dtkt.ua/accounting/reposts/65182-ne-podali-abo-nesvojecasno-podali-f-1df-pid-cas-karantinu-ci-bude-straf

Мнения коллег:

Почему не стоит в 1ДФ/4ДФ показывать выплаты ФЛП-ам и ссуды?

Обязательно ли показывать выплаты ФЛП в 4ДФ | 03.08.2023

Уважаемые предприниматели! Этот контент носит ознакомительный характер, для того чтобы Вы приняли решение в вашем случае, делать таким или иным способом. Для заказа индивидуальной консультации пишите https://t.me/Anna_Kurovska

The post 1-ДФ: чи подавати ФОПу цей звіт? appeared first on Assets.

]]>The post Річна звітність за 2022 рік для ФОПів appeared first on Assets.

]]>Сумма дохода, полученного ФЛПом, считается, начиная с первого января года, за который представляется отчет. В упрощенной системе, в плане учета доходов, важна дата поступления средств. То есть даже если договор заключен, услуги предоставлены еще в декабре 2021 года, а средства полученные в 2022 году — это будет считаться доходом 2022 года.

Иногда бывают вопросы, если у ФЛП несколько счетов: необходимо ли их считать вместе или каждый по отдельности. Следует помнить, что ФЛП должны суммировать все доходы, полученные от хозяйственной деятельности. То есть средства, полученные наличными или полученные на разные счета ФЛП.

Как подать Декларацию ФЛПам 1 и 2 групп

С 26 января 2023 г. в электронном кабинете появились новые формы декларации плательщиков единого налога. Для ФЛП на 1-й, 2-й действует форма F0103406;

В соответствующих разделах: для 1-й группы – это второй раздел, а для 2-й группы – третий раздел.

Следует указать размер уплаченного единого налога и размер полученного дохода.

Нюанс состоит в том, что 1 и 2 группы упрощенной системы с 1.04.22 освобождены от обязательной уплаты единого налога. Это не отсрочка, а именно освобождение от обязательной уплаты.

Это нужно отразить в декларации: в строках о квартальной оплате просто указать сумму уплаченного единого налога за каждый квартал. Если единый налог не уплачивался, нужно указать 0,00 (или уплаченную сумму за квартал).

Если в квартале налог уплачен за 1-2 месяца, нужно указать сумму, уплаченную за конкретный квартал.

Какие нюансы могут быть для ФЛП третьей группы на 5%

С 26 января 2023 г. в электронном кабинете появились новые формы декларации плательщиков единого налога. Для ФЛП 3-1 группе действует форма F0103406;

Не забывайте, что декларация третьей группы 5% заполняется нарастающим итогом начиная с начала года. Это не декларация за каждый отдельный квартал (кроме первого) — это декларация именно за первый квартал ⇒ полугодие ⇒ девять месяцев ⇒ год.

Например, если у ФЛП доход в первом квартале составляет 10 тыс. грн, и соответственно, единый налог с этой суммы составляет 500 — эти цифры необходимо указать в декларации за первый квартал.

Во втором квартале ФЛП заработал еще 10 тыс., сумма единого налога с этой суммы составит 500, но при этом в декларации за полугодие нужно будет указать уже общую сумму доходов за полугодие, то есть 20 тыс. (в строках 6, 8).

А в строке о начислениях за предыдущий период нужно будет указать сумму единого налога за первый квартал (500).

Аналогично, в декларации за год нужно:

- в строке 6 (и 8) указать доходы ФЛП, начиная с первого января;

- в строке 12 указать сумму единого налога исходя из дохода за год;

- в строке 13 указывается сумма начисления за предыдущий период (если это годовая декларация, сумма единого налога за предыдущий период – это сумма единого налога, указанная в декларации за девять месяцев).

К годовой декларации по единому налогу третьей группы также прикрепляется Приложение 1 по ЕСВ.

Как подать Декларацию для третьей группы на 2%

В прошлом году все было понятно — подал декларацию за прошлый месяц и все. Но что делать с декларацией за декабрь, к которой нужно прикрепить Приложение 2 (фактически отчет по ЕСВ) за год, ведь ни один ФЛП не был на специальной ставке круглый год?

Основная декларация заполняется, как обычно, — за один месяц (за декабрь). Она заполняется не нарастающим итогом, а исходя из дохода за каждый конкретный месяц.

Приложение по ЕСВ представляется не с годовой декларацией, а с декларацией за декабрь.

В отличие от декларации первой-третьей (5%) групп, приложение по ЕСВ не первое, а второе.

Если ФЛП еще до 2022 года был на упрощенной системе, а с апреля 2022 перешел на 2% — рекомендация заполнять приложение по ЕСВ за весь год.

А если ФЛП зарегистрирован уже в 2022 году, заполнять приложение по ЕСВ на период пребывания на упрощенной системе в этом году.

Как заполнить Приложение по ЕСВ

У упрощенцев порядок заполнения Приложения по ЕСВ вообще не зависит от выбранной группы единого налога.

Разница в заполнении зависит от следующего: платил ли ФЛП ЕСВ круглый год, частично платил или вообще ЕСВ не платил.

Если ФЛП платил ЕСВ круглый год

В этом случае каждый месяц в Приложение вносятся следующие данные:

- в графе 2 указывается сумма, с которой уплачивается ЕСВ (в ФЛП на упрощенной системе, по умолчанию, это минимальная зарплата, но можно указать больше),

- в графе 4 указывается сумма из графы 2*22%,

- в графе 3 остается "22%".

Если ФЛП платил ЕСВ часть года

Этот вариант возможен, если, например, ФЛП параллельно работает по трудовому договору и ЕСВ платит за него работодатель. Или если ФЛП воспользовался освобождением от обязательной уплаты ЕСВ на период военного положения и после его завершения.

Тогда в Приложении 1 за месяцы, в которых не был уплачен ЕСВ, следует указать «0» в графах 2 и 4, в графе 3 оставить «22%».

Если ФЛП имел право не платить ЕСВ за весь год

Это актуально для тех ФЛП, которые параллельно работают по трудовому договору и ЕСВ за него платит работодатель. Или ФЛП пенсионер с начала года и не платил его.

В таком случае Приложение 1 вообще можно не представлять.

The post Річна звітність за 2022 рік для ФОПів appeared first on Assets.

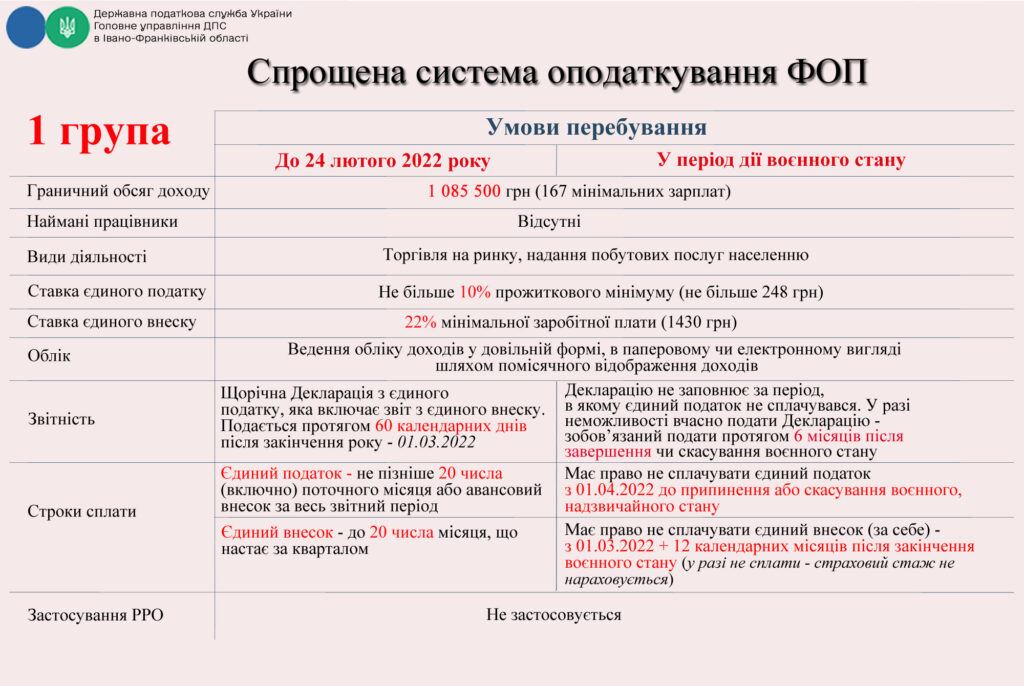

]]>The post Яким буде єдиний податок для ФОП у 2023 appeared first on Assets.

]]> ЄП – 268,40 грн;

ЄП – 268,40 грн;

оплата кожного місяця до 20 числа;

оплата кожного місяця до 20 числа;

Ліміт на 2023 рік: 1 118 900 грн;

Ліміт на 2023 рік: 1 118 900 грн;

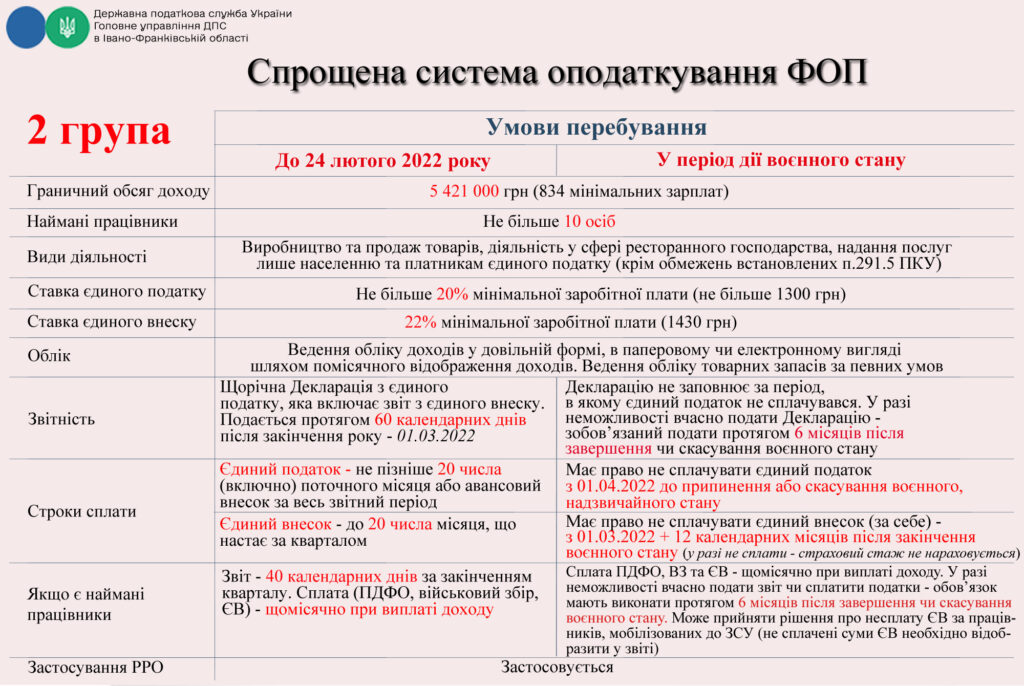

ФЛП 2 группа

ЄП – 1340 грн;

оплата кожного місяця до 20 числа;

Ліміт на 2023 рік 2 група: 5 587 800 грн.

Для ФЛП на I-II группы единого налога на период действия военного положения оплата единого налога с 1 апреля 2022 г. является добровольной, то есть этот налог вы можете уплачивать по желанию (Закон от 15.03.2022 г. № 2120-IX)

ФЛП 3 группа

ЄП: 5% без ПДВ або 3% з ПДВ, оплата кожного кварталу.

Ліміт на 2023 рік: 7 818 900 грн ЄП:

Строки оплати:

1-й квартал – 22 травня 2023 року:

1-й квартал – 22 травня 2023 року:

2-й квартал – 21 серпня 2023 року;

3-й квартал – 20 листопада 2023;

4-й квартал – 19 лютого 2024 року.

Звіти: щоквартально. Строки:

Звіти: щоквартально. Строки:

1-й квартал – 10 травня 2023 року;

1-й квартал – 10 травня 2023 року;

півріччя – 09 серпня 2023 року;

9 місяців – 09 листопада 2023 року;

рік – 09 лютого 2024 року.

Сумма ЕСВ одинакова для всех ФЛП: 1474 грн. в месяц, 4422,00 грн. в квартал.

Сроки уплаты ЕСВ:

За 1-й квартал – 19 квітня 2023 року

За 1-й квартал – 19 квітня 2023 року

За 2-й квартал – 19 липня 2023 року;

За 3-й квартал – 19 жовтня 2023;

За 4-й квартал – 19 січня 2024 року.

Напоминаем, что на период действия военного положения оплата ЕСВ за ФЛП – добровольная. При неуплате не считается стаж и нельзя подать заявление на получение больничных по декрету.

The post Яким буде єдиний податок для ФОП у 2023 appeared first on Assets.

]]>The post Перевірки під час воєнного стану appeared first on Assets.

]]>Основания для назначения и порядок проведения камеральных проверок устанавливает ст. 76 НКУ. В частности, камеральные проверки должностные лица контролирующего органа проводят без какого-либо специального решения руководителя (его заместителя или уполномоченного лица) такого органа или направления его проведения. Камеральной проверке подлежит вся налоговая отчетность сплошным порядком.

Документальные проверки могут быть плановые и внеплановые, выездные и невыездные. Основания и порядок проведения документальных проверок определяют ст. 77-79, 81 НКУ.

Основания назначения и порядок проведения фактической проверки установлено в ст.ст. 80-81 НКУ.

Какие проверки разрешены во время военного положения

Закон №2118 установил, что в период действия военного положения новые налоговые проверки не начинаются, а уже начатые останавливаются.

Остановлено проведение документальных, фактических и камеральных проверок, которые были начаты до 24.02.2022 г. и не были завершены, на период по последний день календарного месяца (включительно) в котором завершится действие военного положения.

Закон № 2120 вывел из-под контрольно-проверочного моратория:

- камеральные проверки деклараций или уточняющих расчетов (в случае их представления), в которые подано заявление о возврате суммы бюджетного возмещения, показатели которых сформированы на основании налоговых накладных и/или расчетов корректировки, составленных и зарегистрированных в Едином реестре налоговых накладных, и/или таможенных деклараций, за исключением. 215.3.1, 215.3.2, 215.3.21 и 215.3.31 НКУ. При этом срок камеральной проверки налоговой декларации или уточняющего расчета – 90 календарных дней;

- фактические проверки.

Согласно Закону № 2120 камеральные проверки поданных налоговых деклараций (уточненных расчетов) со всех налогов и сборов и налоговых деклараций (уточняющих расчетов) по НДС, сформированных с другими показателями (задекларированное положительное, отрицательное значение налоговых обязательств по НДС и бюджетное возмещение, определенное при других

О проведении фактических проверок налоговики объяснили, что Закон №2120 прекратил действие моратория на проведение фактических проверок представителей бизнеса, осуществляющих реализацию товаров первой необходимости (продуктов питания, средств личной гигиены, лекарственных средств, медицинских препаратов, табачных изделий, горючего). Также во время военного времени разрешены проверки продавцов, которые, несмотря на запрет, продают алкогольные напитки. Налоговики также предупредили, что в поле их зрения попадут плательщики, которые необоснованно завышают цены на товары первой необходимости и подакцизные товары, нарушают порядок проведения наличных расчетов через РРО (ПРРО), отказывают покупателям в проведении расчетов в безналичной форме через терминалы.

Закон №2142 снял запрет камеральных проверок с налоговых деклараций плательщиков единого налога четвертой группы.

Закон № 2173 не только уточнил порядок оформления результатов проверок, но и дополнил НКУ временными нормами проведения фактических проверок при осуществлении налоговиками контроля за соблюдением налогоплательщиками требований законодательства относительно установленных государством фиксированных цен, предельных цен и предельных уровней торговой надбавки (наценки).

Закон №2260 разрешил проведение любых камеральных, фактических, отдельных документальных внеплановых проверок.

Камеральные проверки

С 27.05.2022 г. в рамках камеральной проверки налоговики могут дистанционно, без предварительного уведомления и анализа имеющихся у налогоплательщика документов проверять (пп. 75.1.1 НКУ):

- любые налоговые декларации, включая уточняющие расчеты, в т. ч. о своевременности их предоставления;

- своевременность уплаты согласованного налогового (денежного) обязательства;

- своевременность регистрации налоговых накладных и/или расчетов корректировки в ЕРНН.

Закон №2260 определил (фактически составил на военное время план-график) сроки проведения камеральных налоговых проверок деклараций по НДС и уточняющих расчетов к ним за отчетные налоговые периоды:

- февраль, март, апрель, май 2022 - начинаются на следующий день после 20 июля 2022 года и завершаются не позднее 20 сентября 2022;

- июнь, июль 2022 года – начинаются на следующий день после 20 августа 2022 года и завершаются не позднее 20 октября 2022 года.

Представленные уточняющие расчеты в декларации по НДС за отчетные налоговые периоды до февраля 2022 года проверяются в срок, определенный п. 69.2 подразд. 10 разд. ХХ НКУ для отчетного периода, на который приходится день представления такого уточняющего расчета (абз. 2, 5-8 пп. 69.2 разд. 10 разд. ХХ НКУ).

Документальные внеплановые проверки

С 27.05.2022 г. разрешены некоторые документальные внеплановые проверки (пп. 69.2 разд. 10 разд. ХХ НКУ):

- на обращение налогоплательщика;

- когда начата процедура реорганизации юрлица (кроме преобразования), прекращения юрлица или предпринимательской деятельности ФЛП, закрытие постоянного представительства или обособленного подразделения юрлица, личной иностранной компании, организации, возбуждено производство по делу о признании банкротом налогоплательщика или подано заявление о снятии с учета налогоплательщика. 78.1.7 НКУ;

- плательщиком НДС подана декларация, в которой заявлено бюджетное возмещение, и/или задекларировано отрицательный НДС более 100 тыс. грн – на основании пп. 78.1.8 НКУ;

- налоговики получили информацию, свидетельствующую о нарушении налогоплательщиком валютного законодательства о соблюдении предельных сроков поступления товаров по импортным операциям и/или валютной выручке по экспортным операциям.

Во время военного положения документальные внеплановые проверки на вышеупомянутых основаниях разрешено проводить при безопасных условиях, а именно:

- доступа, допуска к территориям, помещениям и другому имуществу, которые используются для осуществления хоздеятельности и/или являются объектами налогообложения, либо используются для получения доходов (прибыли), либо связаны с другими объектами налогообложения такими налогоплательщиками;

- доступа, допуска к документам, справкам о финансово-хозяйственной деятельности, полученных доходах, расходах налогоплательщиков и другой информации, связанной с исчислением и уплатой налогов, сборов, платежей;

- проведение инвентаризации основных средств, товарно-материальных ценностей, денежных средств, наличных денег.

Может случиться, что во время начатой или восстановленной документальной внеплановой проверки возникли опасные обстоятельства или препятствия для проведения проверки. Тогда такая проверка может быть приостановлена до завершения действия таких обстоятельств и/или устранения помех. Основание для остановки – приказ, выданный руководителем, заместителем руководителя налогового органа или уполномоченным лицом. Копию этого приказа присылают налогоплательщику в электронный кабинет и его электронный адрес.

Проверка бюджетного возмещения

Заявление, поданное на бюджетное возмещение НДС, автоматически инициирует камеральную проверку. При необходимости после камеральной может быть проведена документальная проверка (п. п. 200.10, 200.11 НКУ).

Напомним, что пп. 69.11 подразд. 10 разд. ХХ НКУ до 21.07.2022 г. остановлено действие п.п. 200.10-200.12 НКУ, определяющих порядок согласования, сроки проведения проверок и процедуру возмещения заявленной суммы бюджетного возмещения по результатам камеральной и документальной проверки.

В отчетные налоговые периоды февраль-июль 2022 года п.п. 200.10-200.12 подразд. 10 разд. ХХ НКУ применяются с учетом сроков проведения камеральных, документальных налоговых проверок, предусмотренных пп. 69.2 подразд. 10 разд. ХХ НКУ.

Возврат согласованных сумм бюджетного возмещения осуществляют в хронологическом порядке в соответствии с очередностью внесения в Реестр заявлений о возврате суммы бюджетного возмещения.

Обращаем внимание на новый пп. 69.29 подразд. 10 разд. ХХ НКУ согласно которому суммы налога на добавленную стоимость, включенные в состав налогового кредита при совершении операций по приобретению товаров, которые в дальнейшем были уничтожены (потеряны) в результате действия обстоятельств непреодолимой силы в период действия военного положения:

- не включаются в счет суммы бюджетного возмещения;

- засчитывается в состав налогового кредита следующего отчетного (налогового) периода до полного погашения.

Штрафы по результатам проверок

Подпункт 69.2 подразд. 10 разд. ХХ НКУ прямо устанавливает: мораторий (остановка) применения штрафных (финансовых) санкций (штрафов) на период действия военного, чрезвычайного положения и/или на период действия карантина, установленного КМУ на всей территории Украины с целью предотвращения распространения коронавирусной болезни (COVID-19), не применяются.

Впрочем, налогоплательщики нарушения в которых возникли в результате форс-мажора (пп. 112.8.9 НКУ) могут избежать финансовых санкций, если выполнили свои налоговые обязанности в сроки, установленные пп. 69. 1 подраздел. 10 разд. ХХ НКУ.

The post Перевірки під час воєнного стану appeared first on Assets.

]]>The post Зміни в оподаткуванні в період воєнного стану appeared first on Assets.

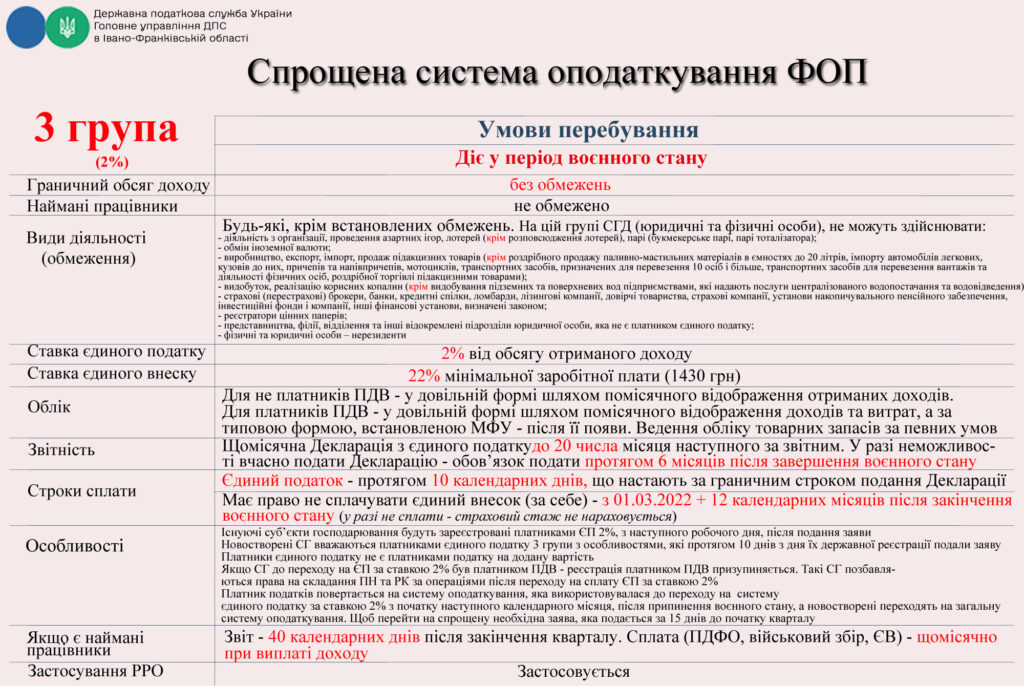

]]>1 группа

2 группа

3 группа 2%

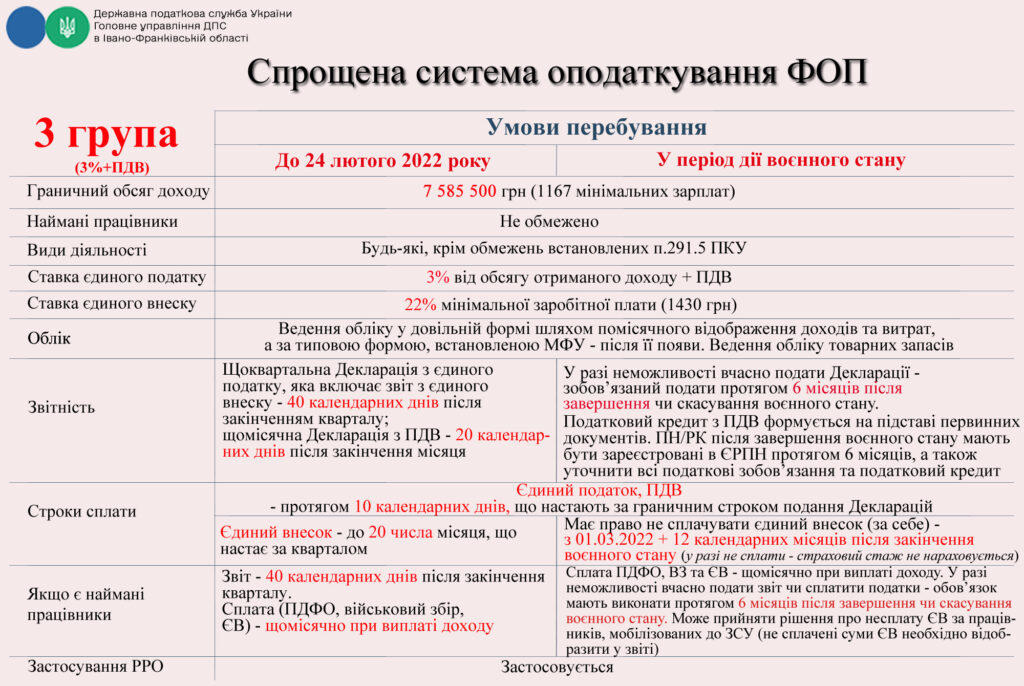

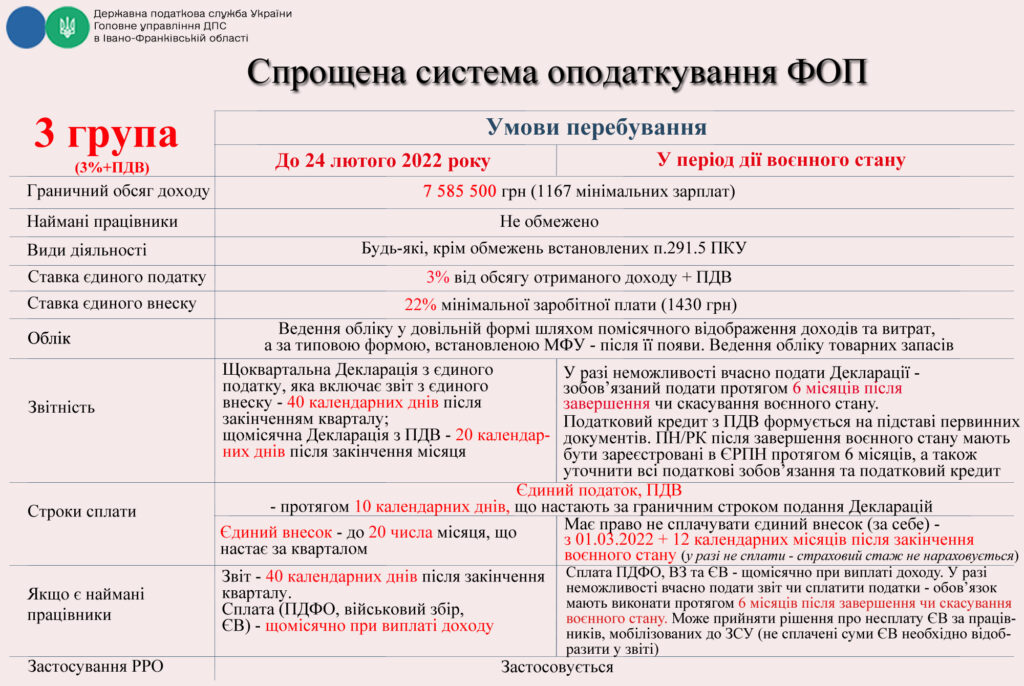

3 группа 3%+НДС

3 группа 5%

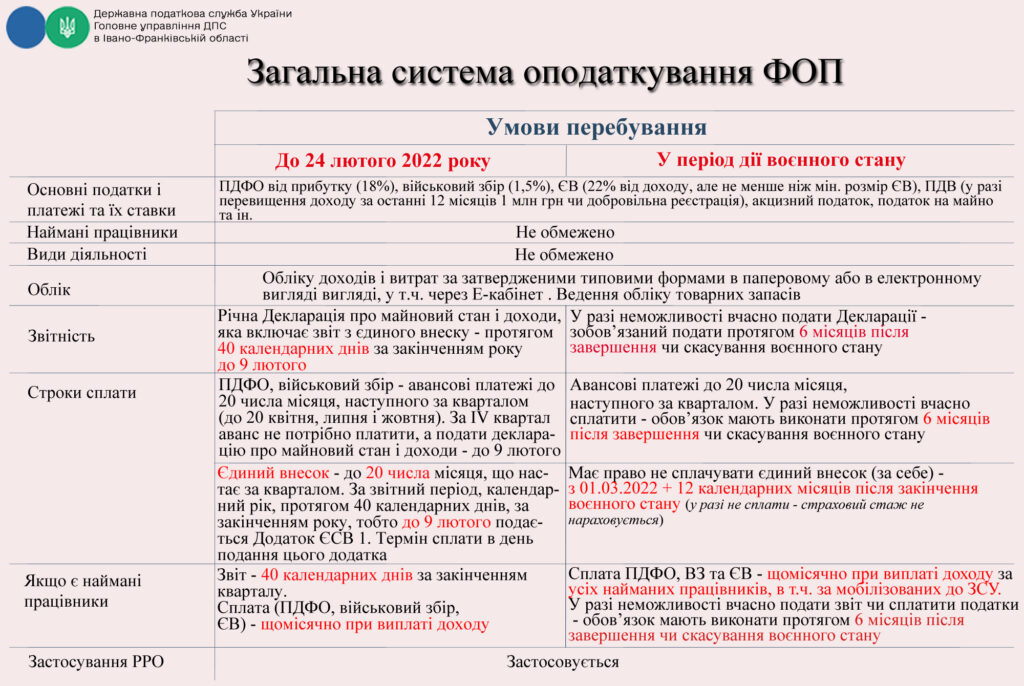

Общая система налогообложения ФЛП

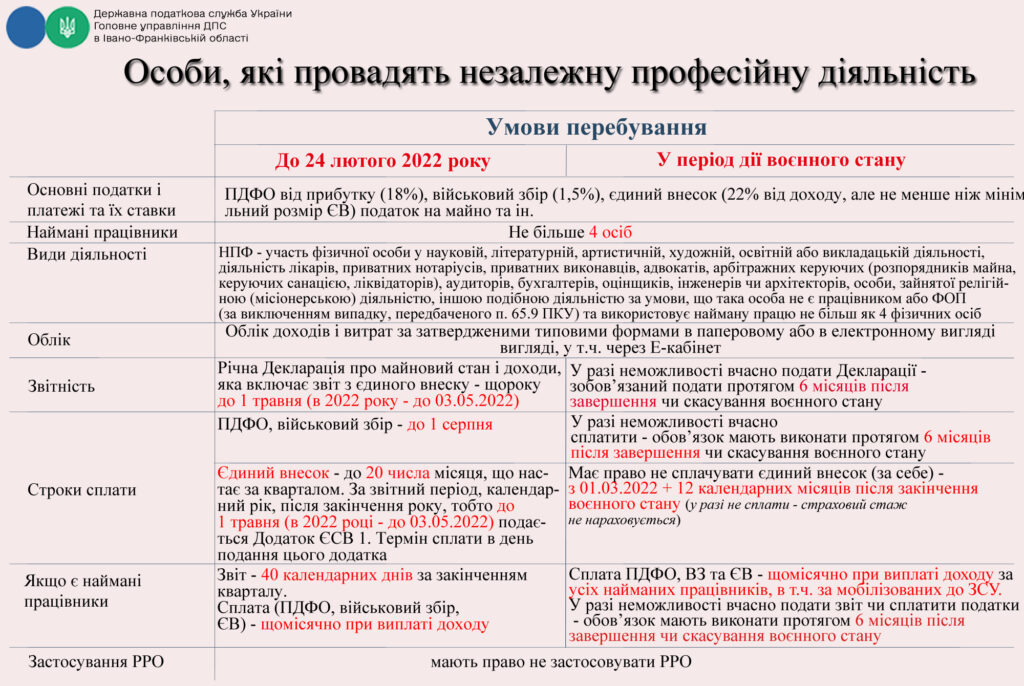

Лица, осуществляющие независимую профессиональную деятельность

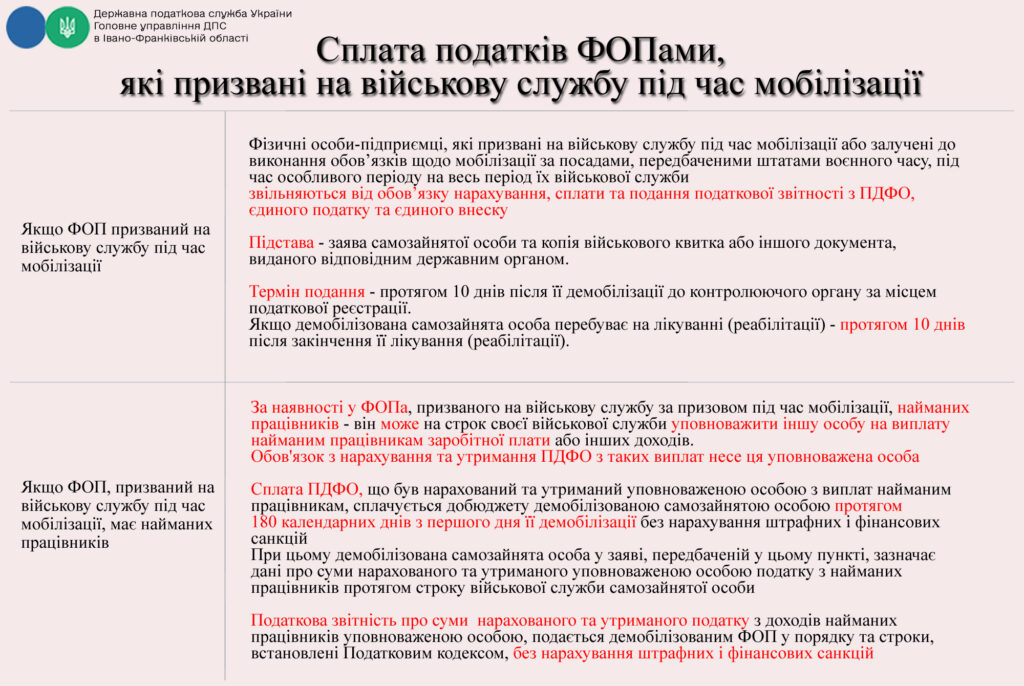

Уплата налогов ФЛПами, призванными на военную службу во время мобилизации

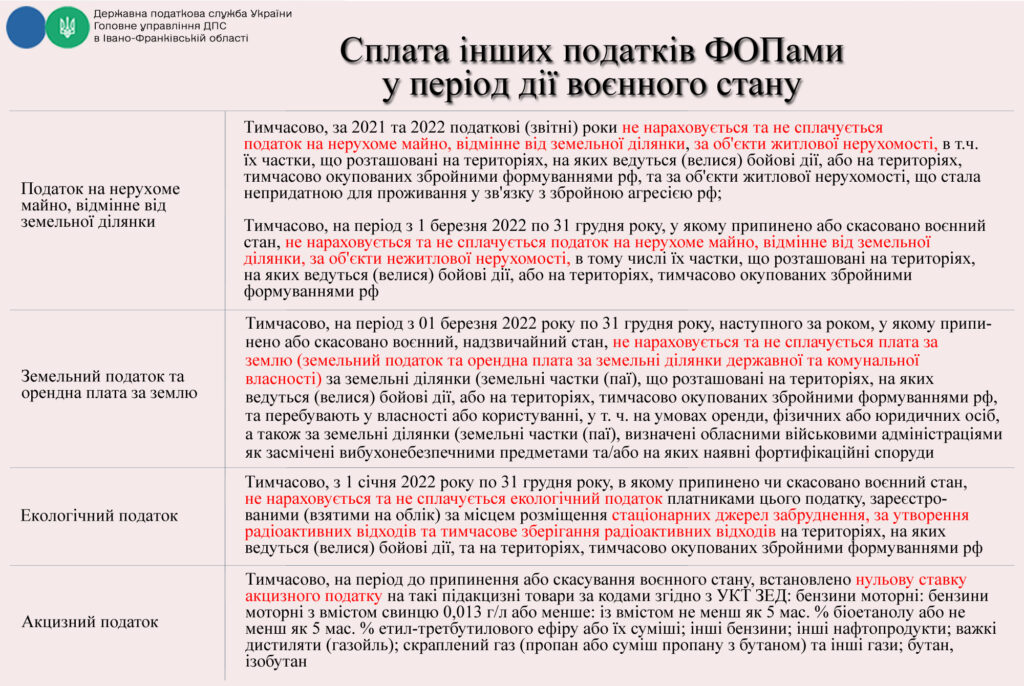

Уплата других налогов ФЛПами в период действия военного положения

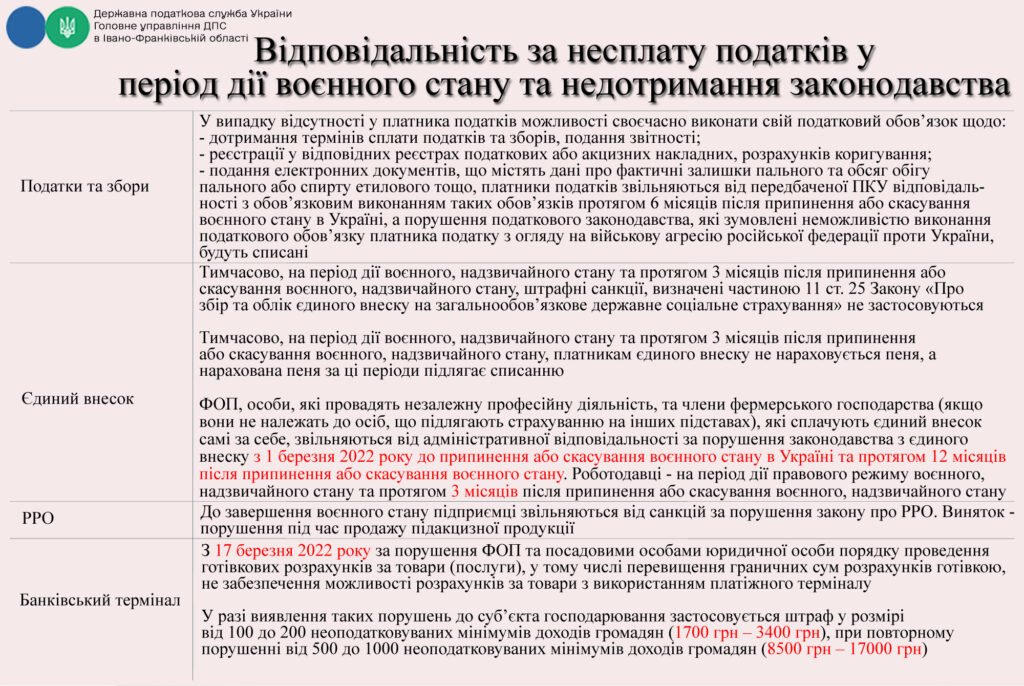

Ответственность за неуплату налогов в период действия военного положения и несоблюдение законодательства

The post Зміни в оподаткуванні в період воєнного стану appeared first on Assets.

]]>The post Что нужно знать про договора ЦПХ/ГПХ appeared first on Assets.

]]>ЦПХ и ГПХ – это одно и то же. ЦПХ – вот украинского "гражданско-правового характера". ГПХ – гражданско-правовой характер.

1.В чем отличие трудового контракта от контракта ЦПХ/ГПХ?

По трудовому договору Сотрудник работает в штате компании. Он подчиняется графику и внутреннему распорядку работы, работает на отведенном его рабочем месте. Трудовой контракт может быть как со сроком, к примеру в год, так и бессрочным. Другими словами, человек работает по трудовой книжке. В таком случае предприятие обязано:

– выплачивать ему ежемесячно зарплату,

– обеспечить социальные гарантии: отпуск раз в год, больничные, индексация заработной платы.

Тогда как Договор ЦПХ или ГПХ – подразумевает, что человек является подрядчиком:

– выполняет разовые работы,

– не зависит от графика работы в компании,

– оплату получает по договоренности за проделанную работу.

По договору ГПХ не может работать продавец и кассир.

2.Понятие “трудовые дела”.

По трудовому договору сотрудник состоит в трудовых отношениях с компанией, а по договору ЦПХ – нет.

Если трактовать понятие трудовых отношений в целом, то под них попадут и ГПХ, но мы рассматриваем это понятие с точки зрения инспектора Гоструда. Предположим, вы оформили продавца по договору ГПХ и он работает у вас в течение года. Впоследствии, при проверке Гоструда инспектор выявит признаки трудовых отношений, попадающих под трудовой договор, а не ГПХ.

Следовательно, в этом случае выпишут штраф за сокрытие трудовых отношений.

3.Признаки трудовых отношений.

Законопроект № 5054 от 09.02.2021, где хотели утвердить эти признаки не подписали.

Однако по этим признакам и раньше выявляли скрытые трудовые отношения:

- выполнение работы по конкретной должности по поручению лица, в интересах которого выполняются работы;

- регулирование процесса труда, который носит неизменный характер и не предполагает определенного результата за определенный период;

- выполнение работы в определенном рабочем месте с соблюдением правил трудового распорядка;

- организация условий труда “работодателем” (предоставление оборудования, инструментов, материалов, рабочего места)

- систематическая выплата человеку, выполняющему работу;

- наличие точного графика рабочего времени и времени отдыха;

- возмещения поездок и других финансовых затрат, связанных с выполнением работы.

Результат.

1.Оформить контракт ГПХ имеет смысл тогда, когда человек вправду оказывает разовые работы либо сервисы, либо с редкой периодичностью.

2.Есть риск штрафов при проверке. К примеру, швея может оказывать сервисы по договору ГПХ, но если она приходит на место работодателя ежедневно с 09.00 до 18.00 в течение года, то при проверке сходу выявят трудовые дела.

Больше информации о ФЛП и ООО можно посмотреть на канале Анны Куровской. Перейти к каналу.

Наш телеграмм канал здесь

Если Вам нужна платная консультация или вы ищете бухгалтера для сопровождения ФОП или ООО, звоните: 063-407-48-71.

The post Что нужно знать про договора ЦПХ/ГПХ appeared first on Assets.

]]>The post Как проверить без ключа, есть ли долги у ФОП и ООО. appeared first on Assets.

]]>Перейдите на сайт https://tax.gov.ua/businesspartner. Там вы выбираете ООО или физлицо (если у вас ФЛП), вводите идентификационный код, проходите проверку, что вы не робот, и получаете результат. Также там есть поле ФИО, не заполняйте его, если вводите код. Заполняется только одно поле из этих двух.

Если нужно узнать более подробно о сумме долга, это можно сделать через электронный кабинет с ключом, как зайти в кабинет мы писали здесь.

Больше информации о ФЛП и ООО можно посмотреть на канале Анны Куровской. Перейти к каналу.

Наш телеграмм канал здесь

Если Вам нужна платная консультация или вы ищете бухгалтера для сопровождения ФОП или ООО, звоните: 063-407-48-71.

The post Как проверить без ключа, есть ли долги у ФОП и ООО. appeared first on Assets.

]]>The post ФОП та зовнішньоекономічна діяльність appeared first on Assets.

]]>ФЛП: обналичивание валюты. Может ли предприниматель, получивший доход из-за границы в валюте, снять эту валюту в банке?

Нет. Нужно эту валюту поменять на гривне, и уже с гривневого счета ФЛП перевести на личную карту. Потом уже можно брать валюту как физ. лицо. Да, это возмущает, но пока наше законодательство позволяет этой валютой рассчитываться только с зарубежными компаниями. Производить оплаты с расчетного счета в валюте по Украине нельзя.

Может ли ФЛП заниматься внешнеэкономической деятельностью?

Так, ФЛП на 2 группе может продавать товары за границу, ФЛП на 3 группе может товары продавать и оказывать услуги за границу. Специальные кведы для ВЭД не нужны. Нужны КВЕДЫ, относящиеся к вашей непосредственной деятельности.

Расчет дохода в ФЛП, получающего валюту.

На дату зачисления валюты на валютный счет нужно перевести эту сумму в гривну по курсу НБУ п. 292.5 НКУ. Если валюту вы продаете со счета через квартал, когда отчет уже представлен, то есть в другом отчетном периоде, то снова включать эти суммы в доход не нужно. Курсовые разницы по единому налогу в ФЛП не считаются. А вот в ООО на едином налоге – курсовые разницы учитываются.

Больше информации о ФЛП вы можете посмотреть в видео Анны Куровской.

Что делать после открытия ФЛП |

Часть 1: https://is.gd/ErHhxR

Часть 2: https://is.gd/n7f5i4

Часть 3: https://is.gd/4DECYc

Как закрыть ФЛП: https://is.gd/a96c65

Эти вопросы задают при закрытии ФЛП: https://is.gd/McFGKi

Наш телеграмм канал здесь

Если Вам нужна платная консультация или вы ищете бухгалтера для сопровождения ФОП или ООО, звоните: 063-407-48-71.

The post ФОП та зовнішньоекономічна діяльність appeared first on Assets.

]]>The post Як дізнатися, на якій системі оподаткування знаходиться ФОП? appeared first on Assets.

]]>А вот если ФЛП на общей системе, то выписки по отдельности нет. То есть, если в реестре единого налога ФЛП нет или ФЛП исключили из единого налога, значит он автоматически на общей системе.

Как это проверить?

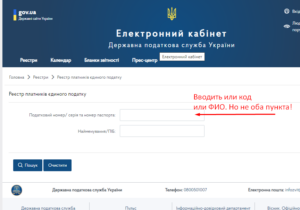

Вариант 1:

Первый шаг: войти в электронный кабинет.

В реестре единого налога есть два поля:

1.Налоговый номер/серия и номер паспорта

2.Наименование/ФИО.

При поиске нужно заполнять только один ряд. Это важно. В противном случае система не покажет никакого результата.

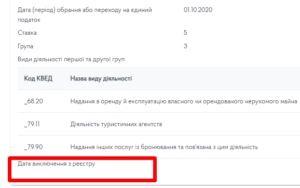

Если отразились данные, что ФЛП на едином налоге, обязательно смотрите самую низкую строчку: "Дата исключения из реестра". Если там стоит дата, значит, ФЛП сняли с единого налога и он сейчас на общей системе.

Вариант 2:

В электронном кабинете.

Зайти в “Учетные данные”. Найти "Данные о регистрации плательщиком единого налога". И здесь такая же ситуация как в Варианте 1: если информации о едином налоге нет или стоит дата исключения из реестра, то ФЛП на общей системе.

Дополнительно:

В Украине есть две системы налогообложения ФЛП: общая и упрощенная.

- налоги на общей системе – 18% НДФЛ и 1,5% военный сбор от суммы прибыли. То есть учитываются как доходы, так и документально подтвержденные расходы. Разница между ними и есть прибыль, с которой и платим налоги.

- налоги на упрощенной системе зависит от группы единого налога. На 1-й и 2-й группе – это фиксированный % от суммы минимальной зарплаты, которую утверждает Верховная Рада Украины. На 3 группе – это 5% если ФЛП без НДС или 3% от дохода, если ФЛП по НДС.

Больше информации о ФЛП можно посмотреть на канале Анны Куровской. Перейти к каналу.

Наш телеграмм канал здесь.

Если Вам нужна платная консультация или вы ищете бухгалтера для сопровождения ФЛП или ООО, звоните по телефону: 063-407-48-71.

The post Як дізнатися, на якій системі оподаткування знаходиться ФОП? appeared first on Assets.

]]>The post Что делать, если ФЛП на едином налоге превысил лимит appeared first on Assets.

]]>⠀

Переходит самостоятельно или нет в «старшую» группу или общую систему при превышении лимита дохода – это ответственность предпринимателя.

⠀

Если вы получили «лишний» доход спонтанно и уверены, что в следующем году ваш доход не «вылезет» за предел, то вы можете остаться при «РРО-иммунитете» , на упрощенке.

Если вы получили «лишний» доход спонтанно и уверены, что в следующем году ваш доход не «вылезет» за предел, то вы можете остаться при «РРО-иммунитете» , на упрощенке.⠀

Действовать нужно быстро. Самое главное здесь – успеть вернут «лишний» доход до окончания того квартала, в котором он поступил.

⠀

В этом случае работает о.п. 5 п. 292.11 НКУ, согласно которому в доход единщика не включаются средства, которые он возвратил контрагенту в результате возврата товара, расторжения договора или по письму-заявлению о возврате средств.

⠀

Но если по итогу какого-то квартала общий доход оказывается больше предела — переиграть все задним числом не удастся. Последующий пересчет дохода будет происходить именно в квартале возврата средств. То есть в текущем периоде.

⠀

Существует несколько способов, как возвратить «лишний» доход. Вот основные:

⠀

1. расторгнуть контракт и возвратят доход, полученный по этому договору;

⠀

2. клиент возвращает вам часть продукта по претензии, а вы ему — часть средств («излишек» выручки);

⠀

3. клиент просит вас возвратить ему ранее перечисленный аванс (пишет письмо);

⠀

4. полученные вами деньги возвращаются как перечисленные по ошибке. Учтите, что некоторые налоговики могут «косо» смотреть на такое возвращение, если плательщик — ваш давний контрагент

Согласно п. 293.8 ст. 293 Налогового кодекса Украины от 2 декабря 2010 г. № 2755-VI с изменениями и дополнениями (далее – НКУ) ставки, установленные п. 293.3 – 293.5 ст. 293 НКУ, применяется с учетом следующих особенностей:

1) плательщики единого налога первой группы в календарном квартале превысили объем дохода, определенный для таких плательщиков в п. 291.4 ст. 291 НКУ, последующего календарного квартала по заявлению переходят на применение ставки единого налога, определенной для плательщиков единого налога 2-й либо 3-й группы, либо отказываются от внедрения упрощенной системы налогообложения.

Такие плательщики к сумме превышения обязаны применить ставку единого налога в размере 15 процентов.

Заявление подается не позднее 20 числа месяца, следующего за календарным кварталом, в котором допущено превышение объема дохода;

2) плательщики единого налога второй группы, превысившие в налоговом (отчетном) периоде размер дохода, определенный для таковых плательщиков в п. 291.4 Ст. 291 НКУ, в следующем налоговом (отчетном) квартале по заявлению переходят в применение ставки единого налога, определенной для плательщиков единого налога третьей группы, либо отказываются от внедрения упрощенной системы налогообложения.

Такие плательщики к сумме превышения обязаны применить ставку единого налога в размере 15 процентов.

Заявление подается не позднее 20 числа месяца, следующего за календарным кварталом, в котором допущено превышение объема дохода;

3) плательщики единого налога третьей группы (физические лица – предприниматели), превысили в налоговом (отчетном) периоде объем дохода, определенный для таких плательщиков в п. 291.4 ст. 291 НКУ, к сумме превышения применяют ставку единого налога в размере 15 процентов, а также обязаны в порядке, установленном настоящей главой, перейти на уплату других налогов и сборов, установленных НКУ.

Заявление подается не позднее 20 числа месяца, следующего за календарным кварталом, в котором допущено превышение объема дохода.

Читайте также: Новые лимиты дохода для «единщиков» в 2020 году

Есть вопросы? Позвоните нам за консультацией.

The post Что делать, если ФЛП на едином налоге превысил лимит appeared first on Assets.

]]>The post 7 признаков, когда ФОПу время обратиться к бухгалтеру appeared first on Assets.

]]>

7 признаков, когда ФОПу время обратится к бухгалтеру

1. Вам нужен ФЛП, но у вас нет ни времени, ни желания им заниматься.

2. Вы забываете своевременно платить налоги и подавать отчеты. Появляются штрафы и пены, а их нельзя не платить, потому что сумма будет постоянно расти.

3. Меняются реквизиты на оплату, суммы налогов, а вы не успеваете это проверять и контролировать.

4. Вы узнаете, что ваше ФЛП время уже не является плательщиком единого налога.

5. Вас раздражает, когда начинаете разбираться в налогах и отчетах.

6. Вам необходимо оформить наемных работников на свой ФЛП.

7. Вы должны выписывать счета, расходные накладные, акты, и вы хотите это делегировать, а не заниматься самостоятельно.

Допустим, вы определились и наняли бухгалтера. Но это не значит, что бухгалтера не следует проверять. Не все, но избирательно и частно – обязательно. Особенно если вы доверяете ему средства для уплаты налогов. Состояние уплаты своих налогов можно проверить с помощью электронного ключа через кабинет плательщика Или прийти и сверится в налоговой своего района.

Что знать обязательно относительно вашего ФЛПри

- на какой вы группе (некоторые забывают или не могут ответить на этот вопрос уверенно);

- какие налоги должны платить;

- какую отчетность необходимо подавать и с какой периодичностью;

- как заполнять книгу доходов и то, что она вообще должна быть.

Возникает вопрос: почему тогда мне бухгалтер, если я все это буду знать?

Прежде всего вы сможете его проверить и разговаривать с ним на одном языке, сможете отстоять свои интересы в налоговой, если это потребуется. Тем не менее это ваш ФЛП, ваша ответственность и ваши деньги. Ведь редкая мама перед тем, как родит ребенка, не узнает все о детях, которые могут быть проблемами. Так и предприниматели, вкладывающие в ведение своего ФЛП хотя бы 30% от той заботы, которую мама вкладывает в свое дитя, проблем с собственным предприятием иметь практически не будут.

Советы по бухгалтеру для общества с ограниченной ответственностью (ООО)

Ко мне неоднократно обращались владельцы, которые самостоятельно вели учет, даже частно – учет НДС. Обращались за консультацией и те, кто решал сам зарегистрировать свое ООО и регистрировали его. Откровенно говоря, потом они признавали, что лучше было бы заплатить деньги и не тратить собственные нервы и время. Сделать на несколько продаж больше и заработать эти средства, чем самому во всем разбираться. Я еще раз хочу подчеркнуть, что как ФОПу, так и владельцу ООО нужно понимать, как формируется. к уплате НДС, какие налоги нужно платить за наемных работников. Но не советую делать это самому. Делегируйте. Понимая систему и как она работает, будет проще адаптироваться к ней и найти оптимальную схему для работы. Бухгалтер или бухгалтерская компания выступает в этом процессе как инструмент.

Советы владельцам ООО

Во-первых, сразу начинайте работать с бухгалтером . Выберите основные функции, которые он будет выполнять, если хотите сэкономить и не хотите тщательно вести весь учет так, как того требует наше законодательство. Но обращайте внимание на то, насколько ответственно бухгалтер выполняет свои обязанности.

И во-вторых, выбирайте бухгалтера, который будет разговаривать с вами и объяснят базы бухгалтерского и налогового учета. Который будет подробно отвечать на ваши вопросы, и в свою очередь задавать вам вопросы, а не просто озвучивать факт, что нужно заплатить вот такую сумму налогов. Того бухгалтера, с кем вам будет легко общаться. И сразу – того, кто вправду разбирается в собственной работе.

В профессии бухгалтера находится творческая составляющая. Не обращая внимания на то, что его деятельность обусловлена Налоговым кодексом, стандартами бухгалтерского учета и большим количеством законов и писем от налоговой, именно этот факт обуславливает то, что на одну ситуацию можно найти сразу несколько решений. И иногда они бывают совсем не популярными и неожиданными.

The post 7 признаков, когда ФОПу время обратиться к бухгалтеру appeared first on Assets.

]]>The post Новые лимиты дохода для “единщиков” в 2020 году appeared first on Assets.

]]> для I группы «единщиков» – 1 млн грн. Было 300 тысяч. грн;

для «единщиков» II группы – 5 млн грн. Было 1,5 млн. грн;

для «единщиков» и юр. лиц «единщиков» III группы – 7 млн грн. Было 5 млн. грн.

Но так же появились разъяснения налоговой. В таком размере лимиты будут действовать в 2021 году. Для тех, кто по состоянию на 1 января 2020 года зарегистрирован как плательщики единого налога соответствующей группы и не меняли ее в течение календарного года, остаток лимита до окончания 2020 года будет составлять:

1 группа – 824 043,72 грн.

2 группа – 4 120 218,58 грн.

3 группа – 6 497 267,76 грн.

Как это работает на практике

Например, если объем дохода ФОП 2-й группы по состоянию на 30 марта 2020 г. составил 1,6 млн. грн., что превышает лимит в 1,5 млн. грн., действующий по состоянию на эту дату, этот налогоплательщик и т.д.).

Но если такое превышение произошло в апреле 2020 г. – причин для применения этих норм Кодекса не будет.

The post Новые лимиты дохода для “единщиков” в 2020 году appeared first on Assets.

]]>The post Кто может не платить ЕСВ за март и апрель appeared first on Assets.

]]>⠀

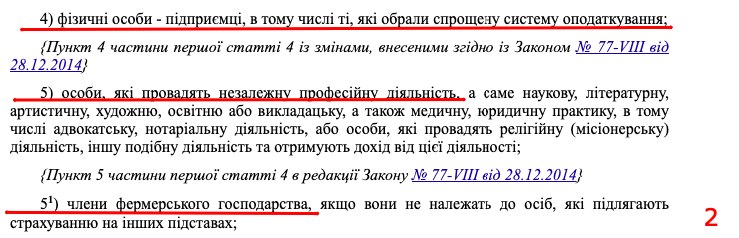

1️⃣ ФОП, в том числе на «упрощенке»;

⠀

2️⃣ Лица, осуществляющие независимую профессиональную деятельность. А именно: научную, литературную, артистическую, образовательную или преподавательскую, а также медицинскую, юридическую практику, в том числе адвокатской, нотариальной деятельности, или лица, осуществляющие религиозную (миссионерскую) деятельность, другую подобную деятельность и получают доход от этой деятельности;

⠀

3️⃣ Члены фермерского хозяйства. При условии, что они не относятся к лицам, которые подлежат страхованию на других основаниях.

⠀

Плательщики ЕСВ по своему усмотрению решают вопрос о применении освобождения от единого взноса или нет.

⠀

Если вы решили платить ЕСВ, то информация об уплаченных суммах отмечается в отчетности о начислении единого взноса за отчетный период. Это будет свидетельствовать о принятии плательщиком решения об уплате ЕСВ.

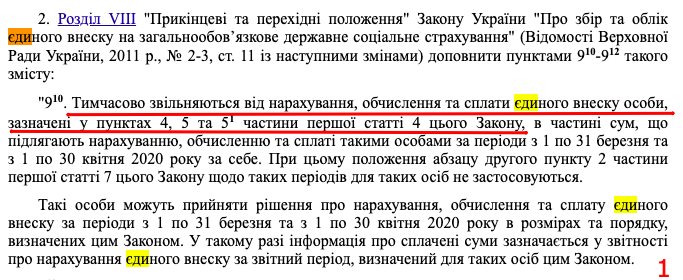

Закон об освобождение от уплаты ЕСВ

В пунктах 4, 5 и 5-1" указаны лица, которые освобождаются от уплаты ЕСВ.

Закон Украины "О сборе и учете единого взноса на общеобязательное государственное социальное страхование".

The post Кто может не платить ЕСВ за март и апрель appeared first on Assets.

]]>The post Як сформувати ЕЦП у Приват банку. Інструкція для фіз. осіб, ФОП та ТОВ. appeared first on Assets.

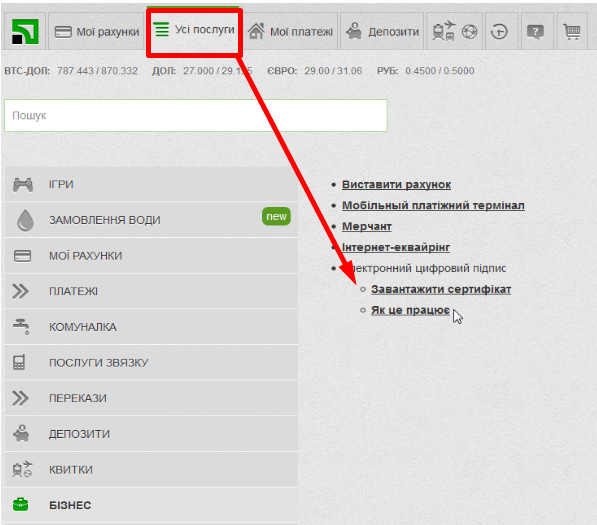

]]>Создаем ЭПЦ для физических лиц и ФЛП:

- Зайти в меню «Все услуги ➨ Бизнес ➨ Загрузить сертификат»:

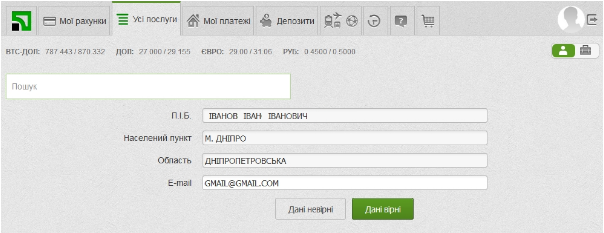

2. Заполнить свои данные в форме:

Проверьте данные и нажмите «Данные неверные» или «Данные верные».

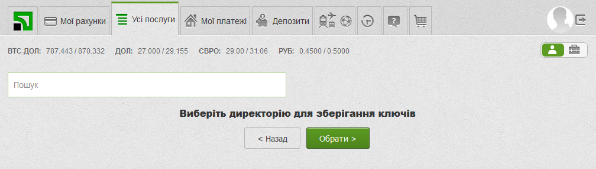

3. Выбрать место на компьютере (дирекцию), куда сохранится ключ:

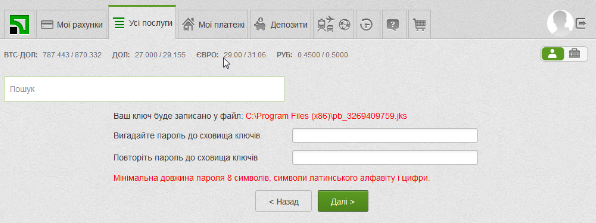

4. Ввести пароль, который вы будете применять каждый раз при использовании ключа (обязательно запишите его, чтобы не забыть):

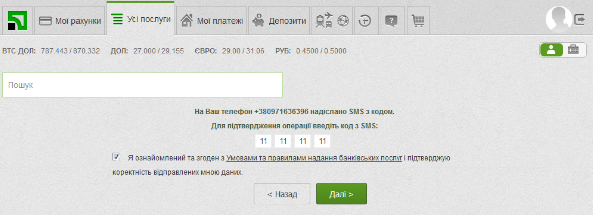

5. Ввести пароль из смс:

Когда ключ сгенерируется, вы получите уведомление о его готовности.

Создаем ЭПЦ для ООО

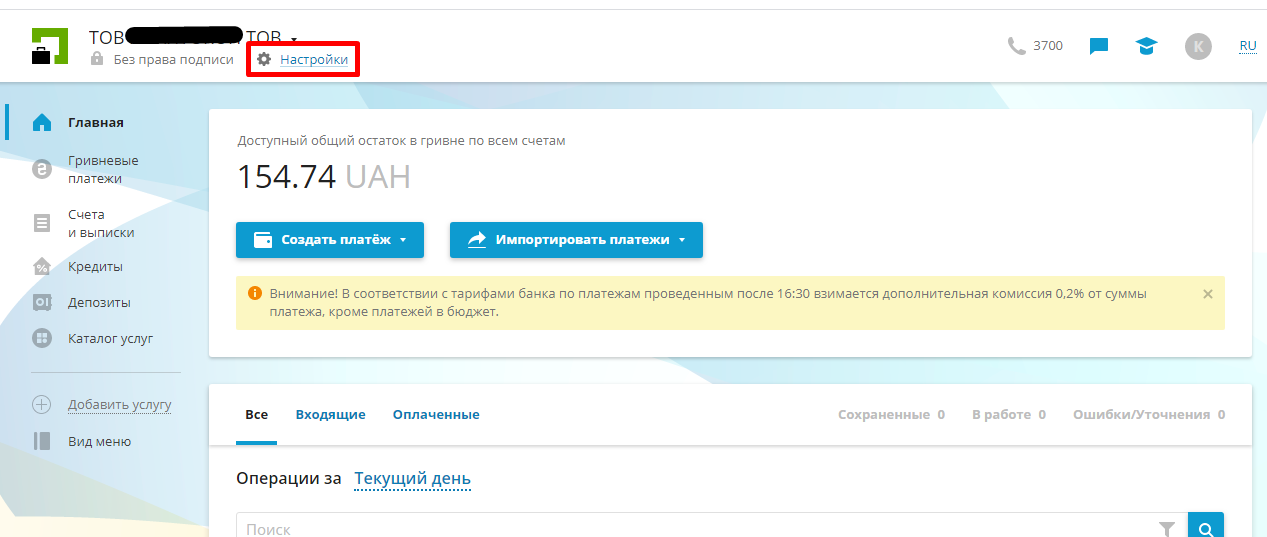

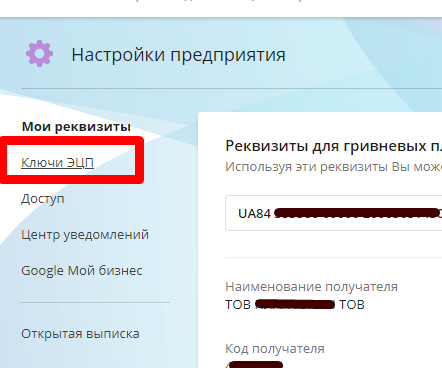

Нужно зайти в "Приват 24 для бизнеса" в новый интерфейс. Перейти к настройкам.

Если у вас еще не установлен Crypto Plugin, ваш браузер предложит загрузить его, нужно согласиться и установить. После установки Crypto Plugin страницу нужно обновить или снова зайти в Приват 24 для бизнеса.

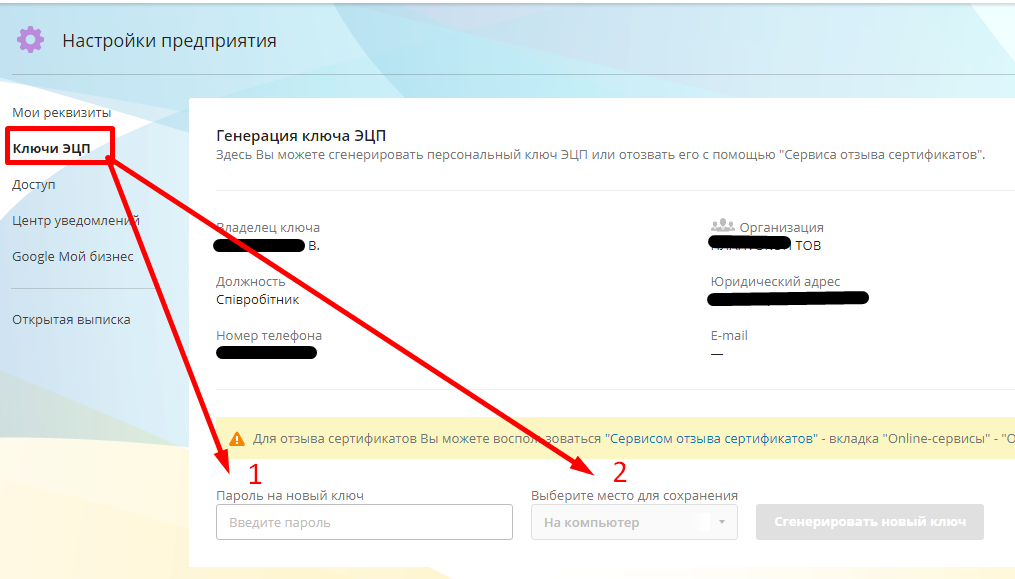

После того, как Вы перешли в раздел ключи ЭЦП:

- Придумайте пароль. Обязательно запишите его, чтобы не потерять.

- Выберите место на компьютере, где хранится ключ.

Вам придет смс на телефон с подтверждением и после того, как вы введете его в поле, файлик с ключом появится в папке, которую вы выбрали до этого. Этот файл будет с расширением *.jks.

Отзыв сертификата:

Бывают такие случаи, когда сертификат Привата банка следует отозвать в налоговой. Это означает, что вам нужно сделать ключ в новом сертификационном центре или в компании поменялся директор и нужно делать ключ на нового человека. Отозвать сертификат можно по ссылкой.

Читайте также:

Что такое ЭЦП и токены: как они выглядят, где их сделать.

Как получить ЭЦП в налоговой. Инструкция.

Если Вам нужна платная консультация или вы ищете бухгалтера для сопровождения ФЛП или ООО, звоните по телефону: 063-407-48-71.

Больше информации о ФЛП можно посмотреть на канале Анны Куровской

The post Як сформувати ЕЦП у Приват банку. Інструкція для фіз. осіб, ФОП та ТОВ. appeared first on Assets.

]]>The post Регистрировать собственную компанию или нет? appeared first on Assets.

]]>Разумеется, самая главная причина, почему предприниматели не хотят регистрировать компанию – это нежелание платить налоги. Рассмотрим три типа бизнесменов по отношению к налогам:

Первая категория предпринимателей. Предприниматели категорически отказываются платить налоги и делают все возможное, чтобы избежать этого. Работают как можно дольше таким образом, чтобы не возникала необходимость регистрировать ни компанию, ни ФОП. Впрочем, откровенно говоря, они все равно платят налоги: когда пользуются услугами партнеров, когда приходят в ресторан или в супермаркет. То есть, вместо того, чтобы делать лучше свой бизнес и себя, люди думают: только бы государству досталось меньше. И после борьбы с ветряными мельницами сил на собственное развитие может и не остаться.

Вторая категория предпринимателей. Также не хотят платить налоги, однако бизнес спустя время регистрируют. Пожалуй, это предприниматели из первой категории, которые приобрели опыт и поняли: если они граждане этой страны и хотят развивать свое дело, нужно искать пути развития и адаптироваться к системе, в которой они живут. «То есть, если мы нырнули в воду, надо уметь плавать, а не бегать. Если мы на велосипеде – следует крутить педали, а не приседать. А если решили делать бизнес, то нужно регистрировать компанию.

Третья категория предпринимателей. Имеют амбициозные цели и понимают, что для развития бизнеса без регистрации не обойтись. Потому просчитывают свои деньги, находят профессионалов и планируют, как вести предпринимательскую деятельность. Такие люди тратят время на то, чтобы увеличить свои показатели, чтобы реализовать свою цель. И если за это нужно платить налоги – они платят. Но понимают, что платить нужно так, чтобы расти, а не обанкротиться. Именно для этого существует оптимизация налогов, которая является вполне законной.

Итак, а какие же преимущества в регистрации бизнеса?

1. Любовь к своей стране – делом, а не словом.

Может быть, звучит пафосно. Но уплата налогов – это один из характеристик патриотизма. Многие предприниматели публично не бьют себя в грудь и не кричат громко о любви к стране, и при этом ежемесячно платят налоги. Это и есть любовь к стране, а иначе как ее выражать?

2. Капитализация и продажа бизнеса.

Любовь – любовью, но бизнес есть бизнес. И предприниматели, как никто, это не понимают. Если бизнес зарегистрирован, его можно продать. У нас на бухгалтерском обслуживании есть клиенты, которые уже сейчас строят будущее своей компании с целью ее продажи зарубежным инвесторам. И этот путь значительно отличается от того, когда собственник не задумывается о продаже компании или не имеет больших планов на десять лет вперед.

3. Привлечение потенциально интересных, крупных партнеров и клиентов.

Это сродни продаже компании, но имеет несколько другое направление. Часто партнеры – это возможность открытия новых направлений бизнеса и увеличение количества клиентов. А когда есть зарегистрированная компания – значит, один из шагов уже сделан. Партнеры могут посмотреть на показатели текущей и прошлой деятельности, обороты, активы. Но с партнерами можно и с нуля зарегистрировать компанию, что не является проблемой, поскольку сейчас регистрация проходит довольно быстро.

4. Выход на интернациональный уровень.

Для начинающих бизнесменов это может показаться голословным и нереалистичным. "Где мой бизнес, а где – международный уровень?" – иронизируют некоторые из них. Но если у владельцев есть потенциал и желание строить бизнес с партнерами и клиентами не только в Украине, но и за пределами нашей страны – то уже не будет вопроса о том, регистрировать бизнес или нет.

5. Привлечение кредитов.

Банки дают кредиты тем юридическим лицам, которые работают не менее года и имеют отчетность и обороты. То есть наработали определенную платежную историю. Мы знаем немало предпринимателей, в том числе наших клиентов, которые брали кредиты для расширения своего бизнеса, и многим это помогало расти.

Итак, как при регистрации компании, так и при получении кредита необходимо:

Во-первых, делать расчеты. Для того чтобы понимать, как будете погашать кредит, на какие цели его берете и тому подобное.

Во-вторых, быть дисциплинированным и последовательным в своих действиях Если этот кредит берется на бизнес, то туда он должен идти. Если вам требуются ежедневно какие-то действия – их надо делать, а иначе ни один кредит или инвестор не помогут.

Не так страшен бизнес, как это кажется новичкам на берегу большего предпринимательского океана. Это нелегко, но и в других областях нужны усилия: для значительных достижений в спорте, искусстве, учебе или в кино. Каждая отдельная деятельность требует от человека тех или иных навыков и действий. В бизнесе – это продажи, переговоры, систематизация. И как один из компонентов – оформление юридического лица. Это пазл, без которого не будет картинки. Поэтому лучше направить энергию на продажи, увеличение клиентов, на оптимизацию, а не на поиск полного ухода от налогов.

The post Регистрировать собственную компанию или нет? appeared first on Assets.

]]>