Заяву про перехід слід подати не пізніше ніж за 15 календарних днів до початку нового кварталу (пп. 298.1.5 ПКУ).

The post Все про ФОП 2-ї групи у 2026 році appeared first on Assets.

]]> Умови

Умови

Річний ліміт доходу: 834 мінімальні зарплати, що у 2026 році становить 7 211 598 грн.

Річний ліміт доходу: 834 мінімальні зарплати, що у 2026 році становить 7 211 598 грн.

Наймані працівники: дозволено мати до 10 осіб включно.

РРО/ПРРО: обов’язкове використання при здійсненні розрахункових операцій (готівка, карти, еквайринг) незалежно від обсягу доходу.

POS-термінал: обов’язковий для забезпечення можливості безготівкових розрахунків.

Після реєстрації ФОП – статус єдиного податку надається завжди з 1 числа наступного за реєстрацією місяця. Наприклад, ФОП зареєстрували 6 березня, але єдиний податок буде з 1 квітня. Перед початком діяльності обовʼяково перевірте наявність статусу єдиного податку і замовте витяг платника єдиного податку. Інструкція тут

Види діяльності:

Види діяльності:

Надання послуг населенню та платникам єдиного податку (ФОП та юрособам на спрощеній системі).

Виробництво та продаж товарів будь-яким суб’єктам господарювання (навіть на загальній системі).

Діяльність у сфері ресторанного господарства.

Оренда нерухомості (житлова до 400 кв. м, комерційна до 900 кв. м).

Не можна

Не можна

Надавати послуги компаніям і ФОП на загальній системі оподаткування.

Надавати послуги іноземним замовникам та нерезидентам (експорт товарів при цьому дозволено).

Використовувати негрошові форми розрахунків (бартер, взаємозалік).

Займатися видами діяльності, що заборонені для спрощеної системи (наприклад, ювелірний бізнес дозволений тільки на 3 групі).

З 2026 року заборонено охоронну діяльність (КВЕД 80.10, 80.20, 80.30).

Податки

Податки

Єдиний податок (макс. 20% МЗП) — 1 729,40 грн / місяць.

Військовий збір (10% МЗП) — 864,70 грн / місяць.

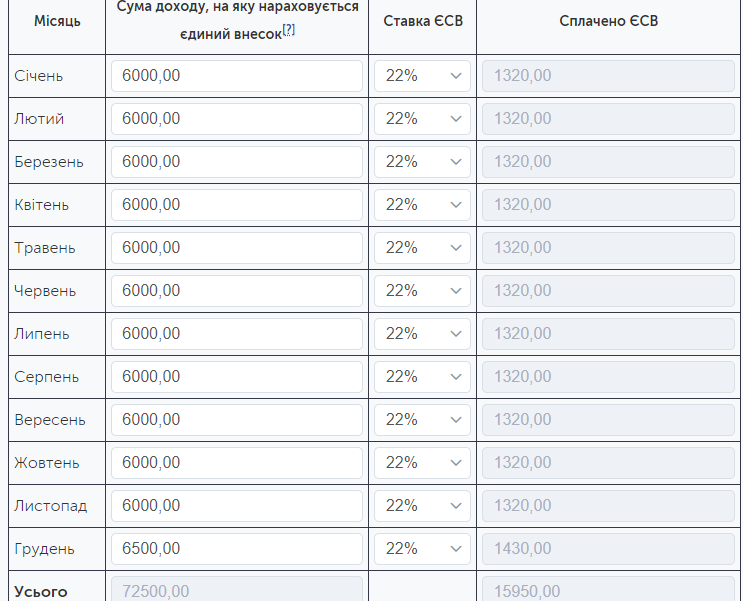

ЄСВ (22% МЗП) — 1 902,34 грн / місяць або 5 707,02 грн / квартал.

Загальне податкове навантаження на місяць — 4 496,44 грн.

Строки сплати податків

Строки сплати податків

ЄП та ВЗ сплачуються авансом щомісяця — до 20 числа поточного місяця.

ЄП та ВЗ сплачуються авансом щомісяця — до 20 числа поточного місяця.  ЄСВ сплачується щоквартально (до 20 числа місяця, наступного за кварталом):

ЄСВ сплачується щоквартально (до 20 числа місяця, наступного за кварталом):

за 1 квартал — до 20.04.2026

за 2 квартал — до 20.07.2026

за 3 квартал — до 19.10.2026

за 4 квартал — до 19.01.2027.

Звітність

Звітність

Декларація платника ЄП за 2025 рік + додаток з ЄСВ — до 02.03.2026 (через вихідні 28 лютого).

Декларація платника ЄП за 2026 рік + додаток з ЄСВ — до 02.03.2027.

Якщо є працівники — Об’єднана звітність подається щоквартально протягом 40 днів після завершення кварталу.

Перевищили ліміт → Штраф: 15% від суми перевищення. → Наслідки: обов’язковий перехід на 3 групу або загальну систему з наступного кварталу. → Ризик: анулювання реєстрації платника ЄП у разі порушення умов перебування на групі.

Перевищили ліміт → Штраф: 15% від суми перевищення. → Наслідки: обов’язковий перехід на 3 групу або загальну систему з наступного кварталу. → Ризик: анулювання реєстрації платника ЄП у разі порушення умов перебування на групі.

Більше інформації про ФОП можна дізнатись в нашому телеграм каналі посилання тут.

Якщо Вам потрібна платна консультація або ви шукаєте бухгалтера для супроводження ФОП або ТОВ, звертайтесь за посиланням.

The post Все про ФОП 2-ї групи у 2026 році appeared first on Assets.

]]>The post ФОП на 2-й групі єдиного податку appeared first on Assets.

]]>

На 2-й групі ЄП можна торгувати на ринках, у магазинах, в інтернеті, займатися ресторанним бізнесом і торгувати пивом, надавати побутові послуги, виробляти товари й займатися фрілансом. Можна навіть здавати в оренду нерухомість за КВЕДом 68.20.

Податківці надають перелік видів діяльності, якими можна займатись на 2-й групі.

Не можна займатися видами діяльності, забороненими на спрощеній системі.

Працюєте за схемою: реєструєте КВЕД — і тільки потім отримуєте за ним дохід. Зареєструвати можна скільки завгодно КВЕДів, головне, щоб вони були дозволені на 2-й групі.

З ким можна працювати

Надавати послуги, у тому числі побутові, ви можете тільки населенню й єдинникам —підприємцям і юрособам. Не можна здати приміщення під склад ФОП на загальній системі, тому що податківці прирівняли оренду до послуги; не можна укласти агентський договір з юридичною особою на ЗС, тому що посередництво — послуга також.

Якщо уклали договір про надання послуг із фізособою, акт підписала ця фізособа, а оплату отримали від юрособи — неплатника ЄП, це не порушення. Порушення — це коли послугу надали не єдиннику, він її оплатив і підписав акт (консультація в ЗІР, підкатегорія 107.01).

Візьміть собі за правило завжди просити у контрагента підтвердити статус єдинника.

Ви можете отримувати послуги за договорами ЦПХ від інших ФОП, це можуть бути як єдинники, так підприємці на ЗС.

А от якщо займаєтесь ресторанним бізнесом, торгівлею, виробництвом — можете продавати товари загальносистемникам й іноземними контрагентами. Якщо отримаєте оплату від ФОП на ЗС або на рахунок надійде валютний платіж від клієнта із Німеччини чи Польщі за ваші товари — це не порушення правил роботи на 2-й групі.

Обмеження щодо доходу в 2022 році

За умовами роботи на 2-й групі ЄП ви можете отримати 5 421 000 грн доходу за календарний рік. Це 834 розміри мінімальної зарплати, що діє на початок року (6500грн × 834 = 5 421 000 грн).

У 2021 році, цей ліміт складав 5 004 000 грн

Як вести облік

На спрощеній системі ведуть лише облік доходів — це вся ваша готівкова і безготівкова виручка, а не дохід мінус витрати.

Тобто якщо на закупівлю товару витратили 12 тис. грн, а продали його за 20 тис. грн, у дохід включаєте саме 20 тис. грн, а не 8 тис.

З 2021 року вести книгу обліку доходів не обов’язково, але це не означає, що облік не потрібно вести взагалі.

Вести облік потрібно, просто можна це робити у довільній формі, у зручному для вас форматі, у паперовому або електронному вигляді, записувати отримані доходи (лист ДПС № 16).

Період відображення даних можна вибрати на свій розсуд: обов’язково відображати підсумкові суми за місяць.

Зберігати книгу треба три роки з моменту закінчення звітного періоду, у якому був зроблений останній запис.

Первинка

При складанні звітності потрібно спиратися на первинні документи.

Якщо буде перевірка, податківці мають право вимагати у вас документи, які підтвердять дані в декларації, тож записів з вашого блокнота або таблиці Excel буде недостатньо.

Готівкові й безготівкові доходи

Ви можете працювати як лише з готівкою, так і з безготівковими оплатами, а можете використовувати ті й інші.

Дохід у валюті від іноземних контрагентів отримувати можна.

Наймані працівники

За умовами роботи на 2-й групі дозволено найняти не більше ніж 10 працівників. Мова про тих, із ким уклали трудові договори.

Якщо захочете перейти на 2-у групи з 3-ї або із ЗС і працівників більше 10, вас не переведуть.

А якщо на 2-й наймете більше 10 осіб — це порушення, і вас позбавлять реєстрації єдинника.

Також ви можете отримувати послуги за договорами ЦПХ з фізособами, але в загальну кількість працівників їх не включаєте.

Як стати ФОП 2-ї групи

Коли реєструватиметеся ФОП, подайте заяву про застосування спрощеної системи, вкажіть, що будете працювати на 2-й групі, і ставку ЄП 20%.

Після подання заяви ФОП 2-ї групи ви станете тільки з 1-го числа наступного місяця. Наприклад, якщо зареєструвалися ФОП і подали заяву на ЄП 5 квітня, єдинником станете з 1 травня.

За період, коли ви вже підприємець, але ще не єдинник, ви вважаєтеся ФОП на ЗС.

Раніше за цей період треба було подавати квартальну декларацію про майновий стан і доходи, зараз її подають за підсумками року. Якщо був дохід, відобразіть його, не було — подайте з нульовими показниками.

Коли подати: протягом 40 календарних днів після закінчення року.

Перейти на 2-гу групу можна з 1-ї, 3-ї груп або із загальної системи.

Перейти коли заманеться не можна — лише з початку кварталу за заявою.

Скільки і коли сплачувати ЄП

На 2-й групі ставка ЄП — 20% від мінімалки (п. 293.2 ПКУ). У 2022 році треба платити 1300 грн на місяць.

Платити ЄП слід щомісяця, останній день сплати — 20-е число поточного місяця, тобто за січень маєте сплатити податок до 20 січня включно.

Останній день сплати може бути вихідним, тоді треба встигнути сплатити податок у попередній робочий день.

Так, останній день сплати єдиного податку за лютий — 18 лютого, адже 20 лютого— це неділя.

Якщо не платите ЄП або сплатили пізніше, ніж треба, податкова нарахує штраф — 50% місячного платежу (п. 122.1 ПКУ), це 650 грн.

Податківці стежать за платежами і надсилають боржникам повідомлення-рішення із сумою, яку слід сплатити, — це сам податок, штраф і пеня. Пеня нараховується з першого робочого дня, що настає за останнім днем граничного строку сплати ЄП (пп. 129.1.1 ПКУ).

Платити ЄП треба, навіть якщо не отримуєте доходу.

Коли перший раз платити ЄП новим ФОП. Єдинником ви вважаєтеся з 1-го числа місяця, який настає за місяцем внесення ваших даних в реєстрі платників ЄП.

Зареєстрували ФОП і подали заяву про застосування спрощеної системи 16 квітня — справжнім єдинником ви станете з 1 травня, і вперше платити ЄП вам треба буде за травень, до 20 травня.

З 16 по 30 квітня ви вважаєтеся підприємцем на ЗС, і якщо отримаєте дохід, зобов’язані сплатити з нього ПДФО й військовий збір.

Як законно не платити ЄП

Податкова відпустка. Якщо немає працівників, можете отримати звільнення від сплати єдиного податку на один календарний місяць на рік. Але працювати в цей місяць і отримувати дохід ви не можете.

До початку відпустки треба подати заяву в податкову, де перебуваєте на обліку, і вказати дати.

Лікарняний. Хворієте місяць і довше — можете отримати звільнення від сплати єдиного податку.

Є умови:

- У вас не повинно бути працівників.

- Є лікарняний лист, який підтверджує, що хворіли 30 днів або довше.

- Діяльність не вели і дохід не отримували ні готівкою, ні на рахунок. Отримати аванс чи оплату за раніше проданий товар — можна.

- Після хвороби подали заяву до податкової.

А от якщо займаєтеся роздрібною торгівлею і під час відпустки чи хвороби отримували дохід — це підтвердження того, що діяльність велась, а тому від сплати єдиного податку ви не звільняєтеся (лист Міндоходів № 832).

Відкрутитися, що вам допомагала дружина чи чоловік, не вийде, бо Держпраці наполягає, що навіть родичів потрібно оформляти як працівників за трудовим договором. А якщо є працівники, звільнення від сплати єдиного податку за станом здоров’я не передбачено.

Як платити ЄСВ на 2-й групі

Мінімальний платіж із ЄСВ — це 22% від мінімальної зарплати.

Мінімальний платіж з ЄСВ у 2022 році складатиме:

- із січня по вересень включно — 1430 грн/міс. (6500 грн × 22%), у квартал — 4290 грн.

- з жовтня по грудень включно — 1474 грн/міс., й 4422 грн в квартал.

ЄСВ треба платити, навіть якщо ви не ведете діяльності, не отримуєте доходу, перебуваєте на тривалому лікарняному чи в декреті.

Можуть не платити ЄСВ лише підприємці — пенсіонери за віком і ФОП з інвалідністю.

Також можуть не сплачувати ЄСВ підприємці, які одночасно є найманими працівниками, за яких внесок платить роботодавець, якщо (ч. 6 ст. 4 ЗУ «Про ЄСВ»):

- ФОП працює за основним місцем роботи.

- Звільнення від сплати ЄСВ за себе діє тільки за ті місяці, коли внесок за такого ФОП сплатив роботодавець, й розмір внеску не менше мінімального, в 2022 році це 1430 грн в місяць. Якщо ви, припустимо, пішли у відпустку без збереження зарплати, роботодавець вам ніяких виплат не нарахував і ЄСВ не сплатив, за такий місяць внесок ви повинні сплатити самі за себе.

Коли сплачувати внесок. Внесок нараховується щомісячно, обов’язково потрібно сплатити квартальну суму ЄСВ включно до 19-го числа місяця, який настає за календарним кварталом.

Останній день сплати ЄСВ у 2022 році:

- за I квартал — 19 квітня;

- за II квартал — 19 липня;

- за III квартал — 19 жовтня;

- за IV квартал 2022 року — 19 січня 2023 року.

Як оштрафують, якщо прострочили сплату чи зовсім не платили єдиний соціальний внесок. Треба буде сплатити борг із внеску: штраф — 20% від суми боргу та пеню — 0,1% суми недоплати ЄСВ за кожен день прострочення платежу (ч. 10 ст. 25 ЗУ «Про ЄСВ»).

Тільки зареєстрували ФОП — перший раз платити ЄСВ треба за місяць держреєстрації, повну суму. Навіть якщо зареєструвалися 25 січня, заплатити треба мінімум 1430 грн.

Яку звітність подавати

Раз на рік ФОП на 2-й групі подають за себе Декларацію з ЄП за 2021 рік слід подати до 1 березня 2022. Заповнюєте розділ II, де показуєте сплачений єдиний податок і підприємницький дохід за рік.

Звіт з ЄСВ (Додаток 1 до декларації з ЄП)до 1 березня. У ньому звітуєте, скільки заплатили ЄСВ за рік. При поданні звіту з эдиного податку, вам потрібно заповнити Додаток 1 до декларації платника ЄП.

Так будемо виглядати заповнена таблиця звіту за 2021 рік, якщо ЄСВ ви сплачували в мінімальному розмірі.

Є наймані працівники або працюєте з фізособами за договорами ЦПХ — треба подавати звітність.

Як подавати звітність

Радимо отримати безоплатно в АЦСК податкової ключ ЕЦП і здавати звітність онлайн. Теж безкоштовно, через кабінет платника. Знайти потрібний звіт можна в пункті меню «Ведення звітності».

Звіти можна заповнювати і на папері й носити в податкову особисто.

Куди платити податки. Дізнатися правильні реквізити для сплати єдиного податку та ЄСВ ви можете на сайті податкової своєї області або в тому ж кабінеті платника, в розділі «Стан розрахунків з бюджетом».

Коли прощаються з спрощеною системою

Реєстрацію єдинника анулюють, якщо порушите правила роботи на ЄП.

Перейти на ЗС і сплатити 15% ЄП вам доведеться з доходу, який:

- Отримали від заборонених на єдиному податку видів діяльності.

- Отримали за КВЕДом, який не зареєстрували в реєстрі платників єдиного податку.

- Отримали від видів діяльності, заборонених на 2-й групі.

- Використовували негрошові розрахунки, наприклад бартер. Вартість такої операції оподатковується 15% ЄП.

Граничний строк, коли треба подати заяву про перехід на ЗС, — за 10 календарних днів до кінця кварталу, в якому було порушення (пп. 298.2.1 ПКУ).

Якщо перевищили ліміт доходу в 5 421 000 грн, теж потрібно сплатити із суми перевищення 15% єдиного податку.

Щоправда, на ЗС переходити не обов’язково — можна подати заяву і перейти на 3-ю групу ЄП не пізніше 20-го числа місяця, що настає за календарним кварталом, у якому було перевищення. Із заявою подають і декларацію за квартал, у якому перевищено дохід, — протягом 40 днів після закінчення кварталу.

Якщо ліміт перевищили, але добровільно не залишили спрощену систему, податківці можуть перевести вас на ЗС заднім числом.

Перевищили ліміт на найманих працівників. Якщо уклали трудові договори більше ніж із 10 співробітниками — це порушення, і треба переходити на ЗС із першого числа місяця нового кварталу, який іде за кварталом, у якому було порушення.

Борг із ЄП два квартали поспіль. Податківці самі переведуть вас на загальну систему.

Зміна групи ЄП

Ви можете змінити групу єдиного податку. Але параметри вашої діяльності мають відповідати вимогам нової групи.

Так, якщо у вас є наймані працівники, а ви хочете працювати на 1-й групі, працівників треба заздалегідь звільнити.

The post ФОП на 2-й групі єдиного податку appeared first on Assets.

]]>