Все

ФЛП 3-й группы следует подать декларацию по единому налогу за три квартала 2022 года до 9 ноября включительно.

Декларацию с ЕП можно заполнить и подать на бумаге, а можно через один из онлайн-сервисов.

Мы расскажем, как подать декларацию через кабинет плательщика налоговой, он бесплатный и вполне сносно работает.

Принцип заполнения бумажной декларации такой же, как и электронной, поэтому если заполняете отчет от руки, можете воспользоваться этой инструкцией.

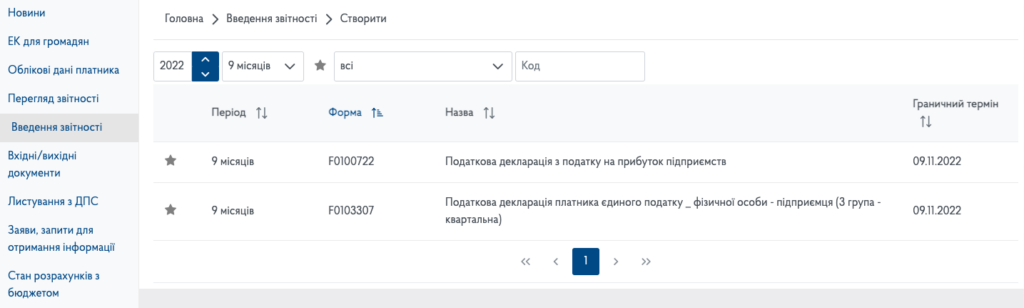

В разделе «Введение отчетности» выберите период, за который будете отчитываться, это девять месяцев 2022 года.

Выделите форму F0103301.

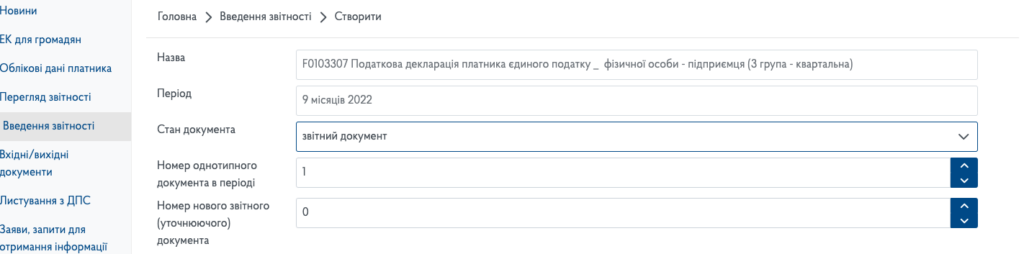

Выбирайте «Отчетный документ», если представляете первый отчет за квартал. В шапке будет тип декларации — «Отчетная» и отчитывающийся период — три месяца.

Новый отчетный документ выбирайте, если уже подали отчетный, но совершили ошибки, а срок подачи декларации еще не истек, и вы хотите их исправить.

Тип декларации — «Отчетная» и отчетный период — три квартала.

Если в текущей декларации будете исправлять ошибки, допущенные в отчетности за истекший период, в строке 03 отметьте «полугодие».

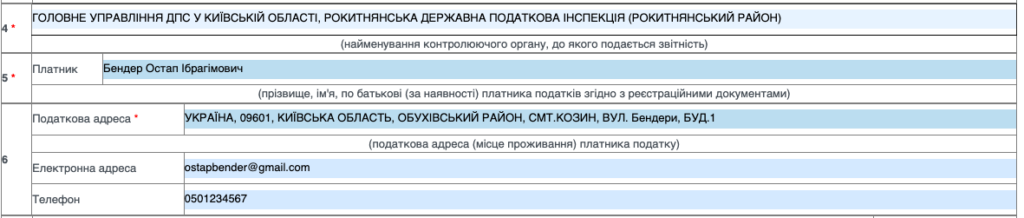

Далее заполняем информацию о своем ФЛП:

Поле "08" "Особые отметки" заполняют исключительно в двух случаях:

Наемные работники. Если есть, указываете численность, а если нет – в электронной декларации ставите «0», а в бумажной – прочерк.

КВЭДы. Указываете только те, по которым получали доход в отчетном периоде. Если вы подаете нулевую декларацию, можете указать только основной вид деятельности.

Если нужны дополнительные строки для кодов КВЭД. Установите курсор мышки на строчку с КВЭД и нажмите на правую кнопку, появится окошко, нажмите знак плюс, чтобы добавить строчку.

Для единщиков есть правило: получать доход можно только по видам деятельности, внесенным в реестр плательщиков ЕН. Доход, полученный по незарегистрированным КВЭДам, облагается налогом повышенной ставкой ЕП — 15%, и ФЛП обязан перейти на общую систему.

Налоговая разрешает ФЛП 3-й группы подать заявление о внесении изменений в реестр вместе с декларацией за квартал, в котором получили доход от нового вида деятельности (консультация в ЗИР, подкатегория 107.12).

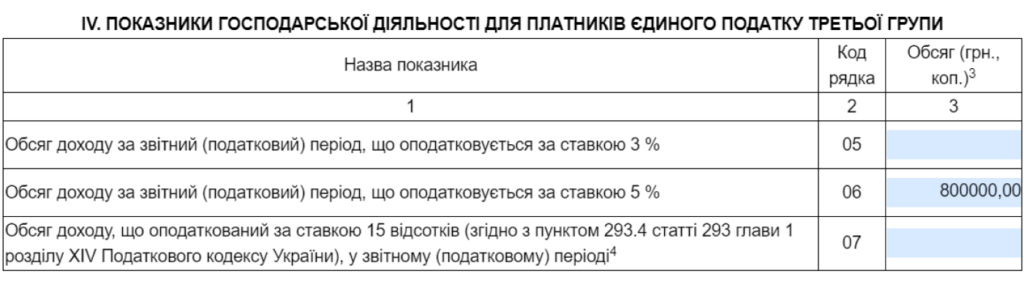

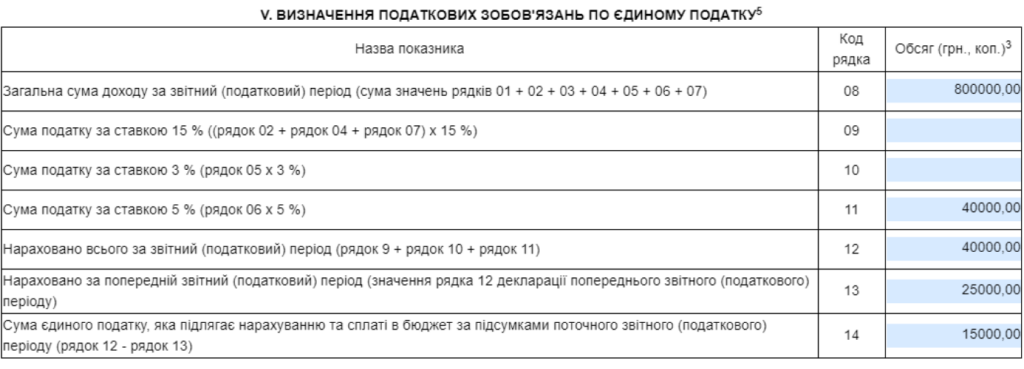

Доход вы показываете нарастающим итогом: за первый квартал, полугодие, три квартала и год.

Иными словами, в разделе IV вам нужно указать общую сумму дохода, который получили за три квартала, а не за третий квартал.

Так, если в I квартале получили 200 тыс. грн., во II — 300 тыс. грн., а в III — 300 тыс. грн., в декларации за три квартала указывает 800 тыс. грн.

Указываете эту сумму в строке 05 – для плательщиков НДС, 06 – для неплательщиков НДС.

В каком случае заполнять строчку 07. Если получали доходы от запрещенных на упрощенной системе видов деятельности, использовали неденежные расчеты, превысили лимит дохода. Указываете только сумму дохода, полученного в результате нарушения.

С 1 января 2022 года величина МЗП достигла отметки в 6500 грн., что повлекло за собой обновление лимитов уровня дохода для СГ (единщиков):

Также определены новые величины налоговых платежей:

ЕН:

ЕСВ для всех групп:

Если заполняете декларацию в кабинете плательщика или онлайн-сервисе типа «Таксера», ЕП будет вычислено автоматически, но все равно проверьте, правильно ли.

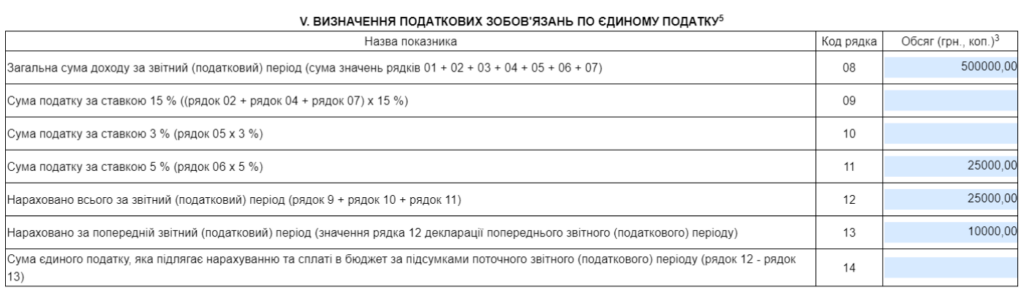

Если в I квартале задекларировали 300 тыс. грн и уплатили из этой суммы 15 тыс. грн ЕП по ставке 5%, за полугодие задекларировали 500 тыс. грн и уплатили 10 тыс. грн ЕП за ІІ квартал, за три квартала задекларировали 800 тыс. грн, то за ІІІ квартал должны заплатить .

Если в I и II квартале доход был, а в III нет, декларацию заполняете так:

Указываете доход за два квартала в строке 05/06, в зависимости от того, плательщик НДС или нет, со ставкой ЕН 5%.

Раздел V заполняете так:

Если деятельность не ведете и за все три квартала года ваш предпринимательский доход равен нулю, налоговики консультируют, что декларацию можно не подавать.

ФЛП опасаются, что налоговики могут изменить свое мнение, подайте декларацию с нулевыми показателями.

В электронном отчете указываете только общие данные, а разделы для расчета дохода и ЕН не заполняете. В бумажной ставите прочерки.

В 2021 году лимит дохода для 3-й группы - 7 млн 585 тыс.500 грн в год.

Если получили большее и превышение произошло в III квартале, это нужно отразить в декларации, с суммы превышения уплатить ЕН 15% и перейти на общую систему с IV квартала.

Доход за три квартала - 7 млн 633 тыс. 500 грн. Из них 7 млн. 585 тыс. 500 грн. вы платите ЕН по ставке 5% или 3% — если плательщик НДС.

А сумму превышения, то есть 48 тыс. грн, облагаете налогом единым налогом по ставке 15%.

Как показать в декларации:

ЕН к уплате переносите в строчку 14.

Из-за кабинет плательщика или любой другой онлайн-сервис. Заполняете отчет и отправляете в ГНС. В ответ получаете квитанцию №1 – это подтверждение, что декларация поступила на сервер налоговой.

Квитанция №2 может поступить как через несколько минут, так и через несколько часов. Статус «принят» — у налоговой нет замечаний. «Не принято» — в описании ищите причины, почему, устраните их и пришлите декларацию еще раз.

Надо успеть сдать декларации до последнего часа 9 ноября (п. 49.5 НКУ).

Бумажная декларация. Заполняете два одинаковых экземпляра, один — для налоговой, второй — ваш. Можно отнести лично или отправить заказным письмом с описанием вложения, но не позднее чем за 5 дней до последнего дня представления.

До 9 ноября вы можете исправить ошибки и снова подать декларацию.

Вы указываете в таблицах правильные данные, делаете отметку в блоке общей информации напротив.Отчетная новая» и отправляете отчет. Так же действуете, если заполняете бумажный отчет.

Так вы можете сделать сколь угодно раз, но только до 9 ноября. Начиная с 10 ноября исправлять ошибки нужно в отдельной декларации со статусом.Уточняюще», а если ошибки привели к недоплате ЕН, придется еще и штраф платить.

Установленная законодателем согласно нормам НКУ величина штрафа за несвоевременно представленную отчетность достигает 340 грн. Однако это не касается текущей ситуации из-за внедрения ОП и продления карантинных мер по COVID-19 до 31.12.2022 года.

То есть штрафы в данном режиме функционирования налоговой системы и государства в целом обусловлены нормой п. 120.1 НКУ, применению не подлежат.

Да, при отсутствии объективной и субъективной возможности своевременного представления отчетности санкции применению не подлежат. Однако СХ обременены обязательством привести все свои документы в строй и подать отчетность в период 3-х месяцев с момента завершения военных действий в Украине. На этот случай будет отменен соответствующий Закон Украины, регламентирующий вступление в силу указанной выше нормы.

И уже в случае просрочки 3-месячного срока будут налагаться налоговые санкции. Таким образом, законодатель, простимулировавший бизнес, обезопасил от определенных обязанностей для украинских налогоплательщиков.