Без рубрики

Жінка-підприємець, якщо вона сплачувала страхові внески, має право на отримання допомоги по вагітності та пологам з Фонду соціального страхування (ФСС), як і звичайні працівниці. Адже вона сплачувала єдиний соціальний внесок (ЄСВ) «за себе». Отримати виплати з Фонду вона має право незалежно від того, чи буде оформляти відпустку в податковій, чи ні, і незалежно від системи оподаткування.

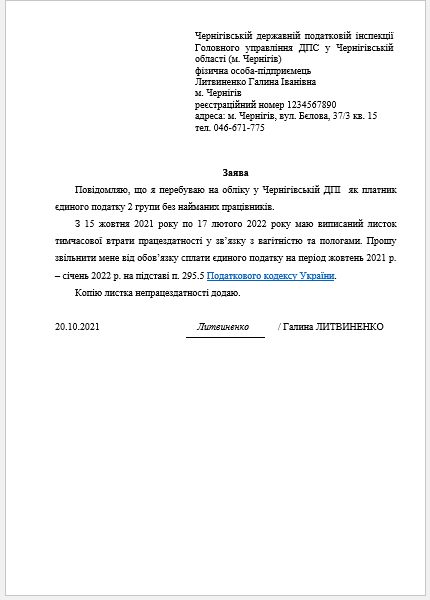

У податковому законодавстві закріпився для даної ситуації термін «відпустка» і тут він означає звільнення від сплати єдиного податку на даний період. Право на таку податкову відпустку поширюється тільки на підприємців 1 та 2 групи єдиного податку, які не мають найманих працівників.

Тривалість декретної відпустки для ФОП така ж сама, як і для всіх і становить 126 календарних днів, які поділяються на 70 календарних днів до умовного дня пологів та 56 календарних днів після умовного дня пологів. Визначає, коли піти у відпустку та зареєструвати лікарняний лікар за місцем нагляду за вагітною. Також додатково може бути зареєстрований ще один лікарняний на 14 днів у разі ускладнених пологів.

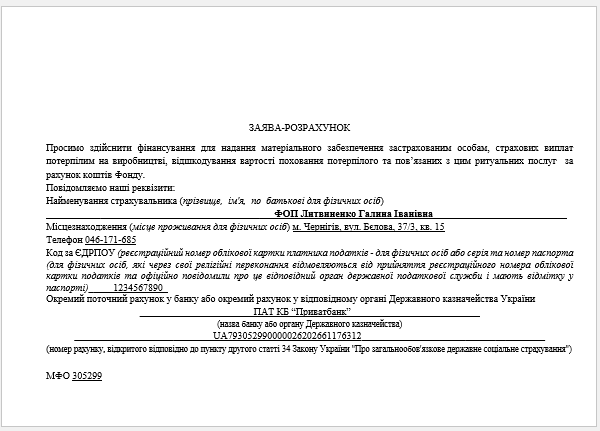

Лікарняний (він же – е-лікарняний) – це головний документ в оформленні виплат з Фонду та податкової відпустки. Якщо жінка-підприємець окрім підприємницької діяльності ще й десь працює, то їй доведеться оригінал цього листка тимчасової непрацездатності віддати на роботу. У такому разі обов’язково слід зняти копію та завірити за місцем роботи (підпис керівника + печатка). Далі він знадобиться, як мінімум у 2-х місцях – Фонд соцстрахування і податкова.

Алгоритм дій при оформленні декретної відпустки у ФОП

Є ще один нюанс по підприємцях: сплата ЄСВ «за себе» та податків продовжує здійснюватися, тобто:

Сам лише факт наявності лікарняного не звільняє підприємицю від податків. Увага: податкові канікули звільняють лише від плати єдиного податку, але ЄСВ слід платити.

Щодо 1 і 2 групи є можливість оптимізуватися на час декрету, а це становить повних 4 місяці. Тут є 3 варіанти:

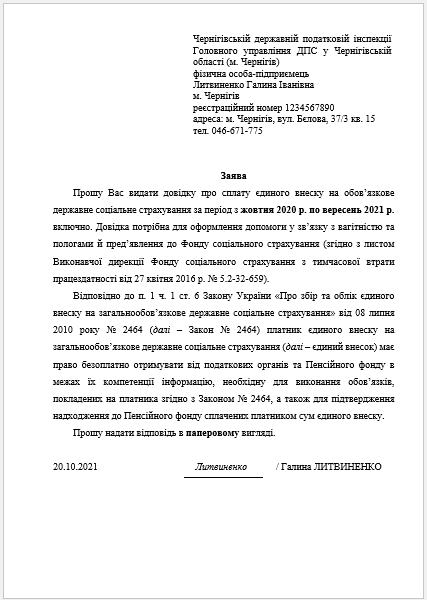

Перебування на податкових канікулах (декретній відпустці) не позбавляє ФОП від обов’язків подачі податкової звітності та звіту з ЄСВ. Однак усі ці звіти декретниця може надсилати з дому у електронному вигляді через електронний кабінет, попередньо оформивши кваліфікований електронний підпис.

Отримання допомоги з ФСС у звітності ФОП (декларація з єдиного податку, декларації про майновий стан і доходи) не відображається, так як це не є його підприємницьким доходом та має звільнення по оподаткуванню ПДФО та військовим збором.

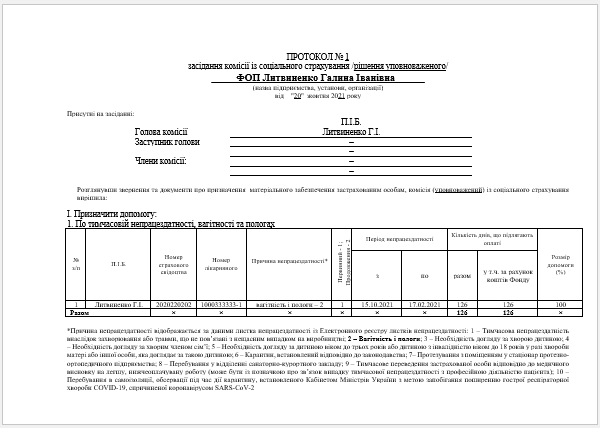

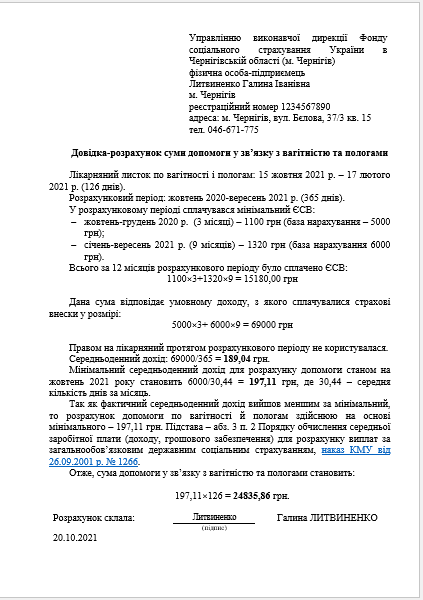

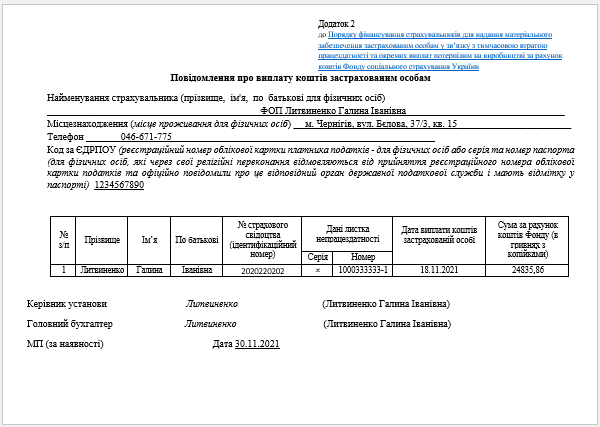

Приклад. ФОП 2 групи єдиного податку Литвиненко Г.І. йде у декретну відпустку. Е-лікарняний зареєстрований на 126 календарних днів з початком 15 жовтня 2021 року та кінцем 17 лютого 2022 року. ЄСВ в розрахунковому періоді (жовтень 2020-вересень 2021) підприємиця сплачувала у мінімальному розмірі.

Увага: У е-лікарняних вагітність і пологи має код типу непрацездатності «2» (у паперових – «8»).

Зразки заповнення таких документів:

Також:

Також внизу наводимо приклад заповнення нижньої таблиці зворотного боку лікарняного, якщо його було отримано у паперовій формі:

Належить до виплати:

| З якого часу і до якого | За скільки днів (годин) | Розмір допомоги у % до заробітної плати | Денна (годинна) допомога в грн і коп. | Усього нараховано | Усього з урахуванням заробітної плати при переведенні на іншу роботу |

| 15.10.2021-17.02.2021 | 126 | 100 | 197,11 | 24835,86 |

Джерело: Головбух