Все

3 группа ФЛП – и за услуги, и за товары (кроме финансовых услуг, крепей, инвестиций).

– открыть предпринимательский валютный счет в нужной валюте: доллар, евро и т.д. В некоторых банках можно открыть валютный счет самостоятельно онлайн, без посещения банка.

– получить реквизиты (в онлайн банкинге): iban, SWIFT, название банка, банк-корреспондент.

– Выписать инвойс для вашего клиента со всеми необходимыми реквизитами и развернутым наименованием услуги. Часто банк может предоставить вам пример инвойса, мы прилагаем пример из УкрСиббанка.

– Если не хотите, чтобы банк дополнительно снял комиссию с вас, укажите в инвойсе: "Комиссия банков-корреспондентов оплачивается за счет исполнителя из общей суммы инвойса".

– Валютный контроль действует на суммы, в эквиваленте более 400 тыс. грн. Суть контроля: за предоставленные услуги валюта должна поступить в течение 180 дней, каждый просроченный день пеня – 0,3%.

– Но все ФЛП после поступления валюты должны подтянуть в банк созданный инвойс, без него банк не относит вам средства.

– Также важно, чтобы валюта поступала с назначением платежа, в котором будет описываться вид услуги или указанный номер инвойса.

– Нельзя снять со счета валюту наличными. К сожалению.

– Перечислить валюту на личную валютную карту тоже нельзя. Но, обратитесь в ваш банк, у некоторых есть такая возможность.

– Сейчас нет обязательной продажи валюты, как это было 6-7 лет назад. Вы получили валюту, и она у вас может храниться на счете в полной сумме столько, сколько вы решите.

– Для использования денег: вы должны продать валюту, чтобы на гривневый счет вам зачислился эквивалент в гривне.

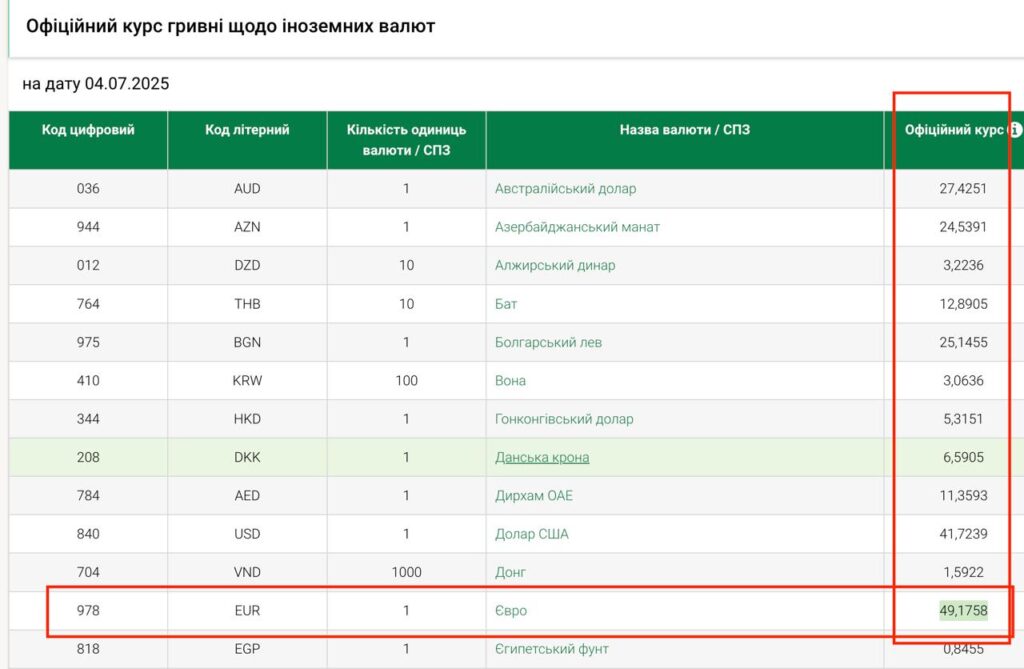

– В декларацию по единому налогу вы включаете сумму, по официальному курсу НБУ в гривневом эквиваленте на дату получения валюты То есть, вам не обязательно продавать валюту, чтобы показать ее в отчетности. Вы просто открываете курс на дату получения денег и считаете эквивалент. К примеру, 3 июля вы получили 1000 евро. Открываете справочник НБУ по валютам, выбираете дату и считаете: 1000*49,1758= 49 175,80 грн – эту сумму вы укажете в отчетах.

– Если в инвойсе сумма общая 500 евро, а на счет деньги поступили на минусом комиссии – 470 евро, в отчет вы должны включать сумму инвойса – 500 евро.

– Для ФЛП на упрощенной системе не учитываются курсовые разницы. А вот для ООО на 3 налога – да.

Курсовая разница – это когда вы получили 100 евро по курсу 47 грн за евро, а продали валюту по курсу 49 евро. То есть у вас 200 грн положительной курсовой разницы.

– Никаких дополнительных отчетов по ВЭД и валюте подавать не нужно.

Смотрите як сделать выписку плательщика единого налога: