Усі

ФОП 3-ї групи треба подати декларацію з єдиного податку за три квартали 2022 року до 9 листопада включно.

Декларацію з ЄП можна заповнити й подати на папері, а можна через один з онлайн-сервісів.

Ми розповімо, як подати декларацію через кабінет платника податкової, він безкоштовний і цілком стерпно працює.

Принцип заповнення паперової декларації такий самий як і електронної, тому якщо заповнюєте звіт від руки, можете скористатися цією інструкцією.

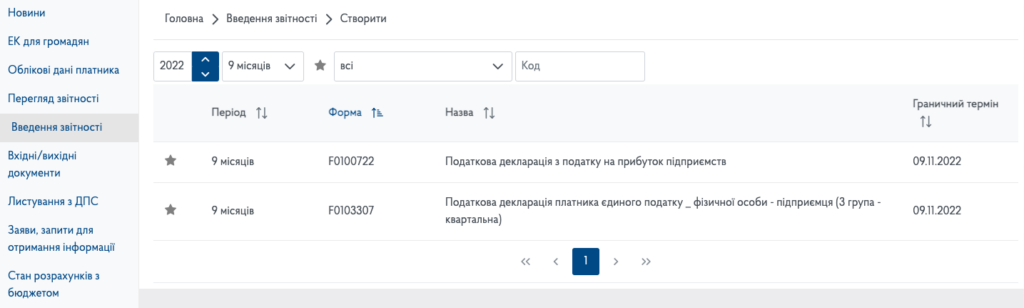

У розділі «Введення звітності» виберіть період, за який будете звітувати, це дев’ять місяців 2022 року.

Перейдіть до форми F0103301.

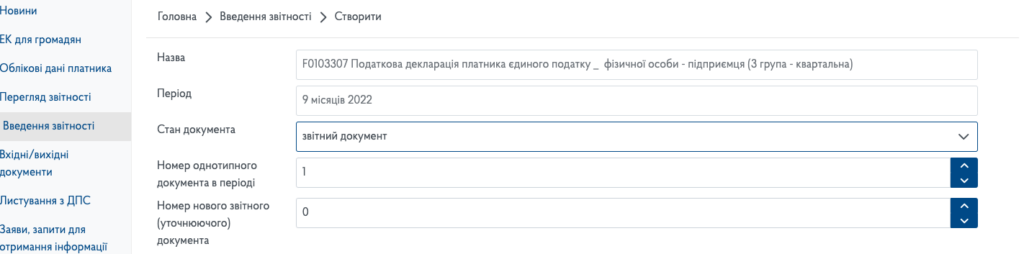

Вибирайте «Звітний документ», якщо подаєте перший звіт за квартал. У шапці буде тип декларації — «Звітна» і період, за який звітуєте, — три місяці.

Новий звітний документ вибирайте, якщо вже подали звітний, але наробили помилок, а термін подання декларації ще не закінчився, і ви хочете їх виправити.

Тип декларації — «Звітна» і період, за який звітуєте, — три квартали.

Якщо в поточній декларації будете виправляти помилки, яких припустилися у звітності за минулий період, у рядку 03 позначте «півріччя».

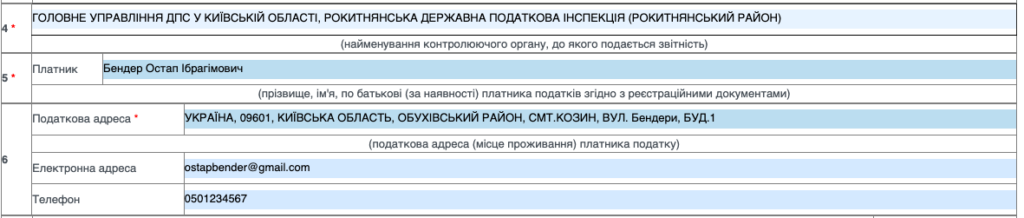

Далі заповнюємо інформацію про свого ФОП:

Поле «08» «Особливі відмітки» заповнюють виключно в двох випадках:

Наймані працівники. Якщо є, вказуєте чисельність, а якщо немає — в електронній декларації ставите «0», а в паперовій — прочерк.

КВЕДи. Указуєте лише ті, за якими отримували дохід у звітному періоді. Якщо подаєте нульову декларацію, можете вказати тільки основний вид діяльності.

Якщо потрібні додаткові рядки для кодів КВЕД. Установіть курсор мишки на рядок з КВЕД і натисніть на праву кнопку, з’явиться віконце, натисніть знак плюс, щоб додати рядок.

Для єдинників є правило: отримувати дохід можна лише за видами діяльності, внесеними до реєстру платників ЄП. Дохід, отриманий за незареєстрованними КВЕДами, оподатковується підвищеною ставкою ЄП — 15%, і ФОП зобов’язаний перейти на загальну систему.

Податкова дозволяє ФОП 3-ї групи подати заяву про внесення змін до реєстру разом із декларацією за квартал, у якому отримали дохід від нового виду діяльності (консультація в ЗІР, підкатегорія 107.12).

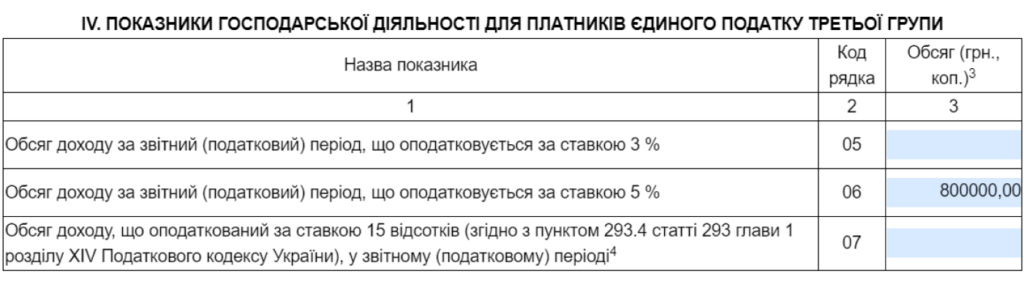

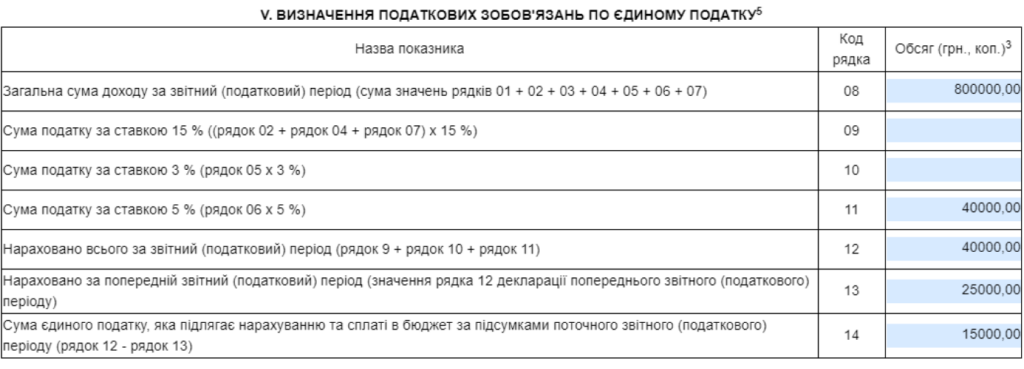

Дохід ви показуєте наростаючим підсумком: за перший квартал, півріччя, три квартали та рік.

Інакше кажучи, у розділі ІV вам потрібно вказати загальну суму доходу, який отримали за три квартали, а не за третій квартал.

Так, якщо в I кварталі отримали 200 тис. грн, у II — 300 тис. грн, а в III — 300 тис. грн, у декларації за три квартали вказує 800 тис. грн.

Указуєте цю суму в рядку 05 — для платників ПДВ, 06 — для неплатників ПДВ.

У якому разі заповнювати рядок 07. Якщо отримували дохід від заборонених на спрощеній системі видів діяльності, використовували негрошові розрахунки, перевищили ліміт доходу. Зазначаєте лише суму доходу, отриманого в результаті порушення.

З 1-го січня 2022 року величина МЗП досягла позначки в 6500 грн., що спричинило оновлення лімітів рівня доходу для СГ (єдинників):

Також визначено нові величини податкових платежів:

ЄП:

ЄСВ для всіх груп:

Якщо заповнюєте декларацію в кабінеті платника або онлайн-сервісі на зразок «Таксера», ЄП буде обчислено автоматично, але все одно перевірте, чи правильно.

Якщо в I кварталі задекларували 300 тис. грн і сплатили із цієї суми 15 тис. грн ЄП за ставкою 5%, за півріччя задекларували 500 тис. грн і сплатили 10 тис. грн ЄП за ІІ квартал, за три квартали задекларували 800 тис. грн, то за ІІІ квартал маєте сплатити 15 тис. грн ЄП.

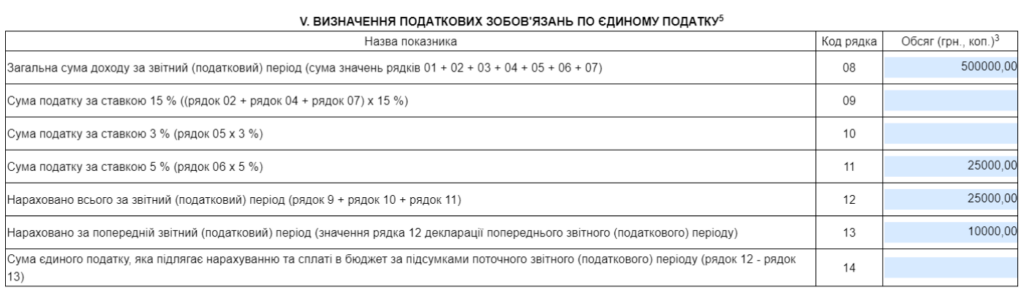

Якщо в I і II кварталі дохід був, а в III — ні, декларацію заповнюєте так:

Указуєте дохід за два квартали в рядку 05/06, залежно від того, ви платник ПДВ чи ні, зі ставкою ЄП 5%.

Розділ V заповнюєте так:

Якщо діяльність не ведете та за всі три квартали року ваш підприємницький дохід дорівнює нулю, податківці консультують, що декларацію можна не подавати.

ФОП побоюються, що податківці можуть змінити свою думку, подайте декларацію з нульовими показниками.

В електронному звіті вказуєте тільки загальні дані, а розділи для розрахунку доходу та ЄП не заповнюєте. У паперовій ставите прочерки.

У 2021 році ліміт доходу для 3-ї групи — 7 млн 585 тис.500 грн на рік.

Якщо отримали більше і перевищення сталося в III кварталі, це треба відобразити в декларації, із суми перевищення сплатити ЄП 15% і перейти на загальну систему з IV кварталу.

Дохід за три квартали — 7 млн 633 тис. 500 грн. Із них 7 млн 585 тис. 500 грн ви сплачуєте ЄП за ставкою 5% або 3% — якщо платник ПДВ.

А суму перевищення, тобто 48 тис. грн, оподатковуєте єдиним податком за ставкою 15%.

Як показати в декларації:

ЄП до сплати переносите в рядок 14.

Через кабінет платника чи будь-який інший онлайн-сервіс. Заповнюєте звіт і відправляєте в ДПС. У відповідь отримуєте квитанцію № 1 — це підтвердження, що декларація надійшла на сервер податкової.

Квитанція № 2 може надійти як через кілька хвилин, так і через кілька годин. Статус «прийнято» — у податкової немає зауважень. «Не прийнято» — в описі шукайте причини, чому саме, усуньте їх і надішліть декларацію ще раз.

Треба встигнути здати декларації до останньої години 9 листопада (п. 49.5 ПКУ).

Паперова декларація. Заповнюєте два однакові екземпляри, один — для податкової, другий — ваш. Можна віднести особисто або надіслати рекомендованим листом з описом вкладення, але не пізніше ніж за 5 днів до останнього дня подання.

До 9 листопада ви можете виправити помилки й заново подати декларацію.

Ви вказуєте в таблицях правильні дані, робите відмітку в блоці загальної інформації напроти «Звітна нова» і надсилаєте звіт. Так само дієте, якщо заповнюєте паперовий звіт.

Так ви можете зробити скільки завгодно разів, але тільки до 9 листопада. Починаючи з 10-го листопада виправляти помилки треба в окремій декларації зі статусом «Уточнююча», а якщо помилки призвели до недоплати ЄП, доведеться ще й штраф платити.

Встановлена законодавцем згідно з нормами ПКУ величина штрафу за несвоєчасно подану звітність сягає 340 грн. Однак це не стосується поточної ситуації через запровадження ВП та продовження карантинних заходів за COVID-19 до 31.12.2022 року.

Тобто штрафи у даному режимі функціонування податкової системи та держави загалом, обумовлені нормою п. 120.1 ПКУ, застосуванню не підлягають.

Так, за відсутності об’єктивної та суб’єктивної можливості своєчасного подання звітності санкції застосуванню не підлягають. Однак СГ обтяжені зобов’язанням привести всі свої документи до ладу та подати звітність у період 3-х місяців з моменту завершення військових дій в Україні. На цей випадок буде скасовано відповідний Закон України, що регламентує набуття чинності зазначеною вище нормою.

І вже у разі прострочення 3-місячного терміну накладатимуться податкові санкції. Таким чином, законодавець, простимулювавши бізнес, убезпечив від певних обов’язків для українських платників податків.