Без рубрики

Женщина-предприниматель, если она уплачивала страховые взносы, имеет право на получение пособия по беременности и родам из Фонда социального страхования (ФСС), как и обычные работницы. Она ведь платила единый социальный взнос (ЕСВ) «за себя». Получить выплаты из Фонда она имеет право независимо от того, будет ли оформлять отпуск в налоговом или нет, и независимо от системы налогообложения.

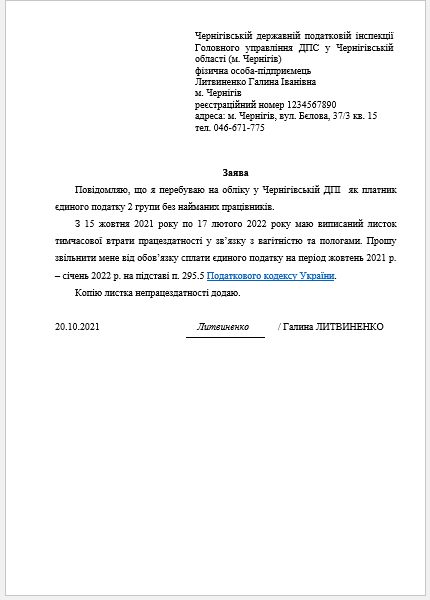

В налоговом законодательстве закрепился для данной ситуации термин «отпуск» и здесь он означает освобождение от уплаты единого налога на данный период. Право на такой налоговый отпуск распространяется только на предпринимателей 1 и 2 группы единого налога, не имеющих наемных работников.

Продолжительность декретного отпуска для ФЛП такая же, как и для всех и составляет 126 календарных дней, которые делятся на 70 календарных дней до условного дня родов и 56 календарных дней после условного дня родов. Определяет, когда уйти в отпуск и зарегистрировать больничный врач по месту наблюдения за беременной. Также дополнительно может быть зарегистрирован еще один больничный на 14 дней при осложненных родах.

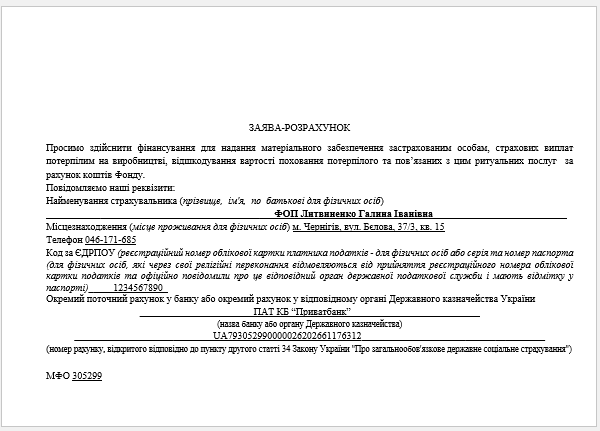

Больничный (он же – е-больничный) – это главный документ в оформлении выплат из Фонда и налогового отпуска. Если женщина-предприниматель кроме предпринимательской деятельности еще где-то работает, то ей придется оригинал этого листка временной нетрудоспособности отдать на работу. В этом случае обязательно следует снять копию и заверить по месту работы (подпись руководителя + печать). Далее он понадобится как минимум в 2-х местах – Фонд соцстрахования и налоговая.

Алгоритм действий при оформлении декретного отпуска в ФЛП

Есть еще один нюанс по предпринимателям: уплата ЕСВ «за себя» и налогов продолжает производиться, то есть:

Сам факт наличия больничного не освобождает предпринимательницу от налогов. Внимание: налоговые каникулы освобождают только от уплаты единого налога, но ЕСВ следует платить.

Относительно 1 и 2 группы есть возможность оптимизироваться на время декрета, что составляет полных 4 месяца. Здесь есть 3 варианта:

Нахождение на налоговых каникулах (декретном отпуске) не избавляет ФЛП от обязанностей подачи налоговой отчетности и отчета по ЕСВ. Однако все эти отчеты декретница может посылать из дома в электронном виде через электронный кабинет, предварительно оформив квалифицированную электронную подпись.

Получение пособия по ФСС в отчетности ФЛП (декларация по единому налогу, декларации об имущественном положении и доходах) не отражается, так как это не является его предпринимательским доходом и имеет увольнение по налогообложению НДФЛ и военным сбором.

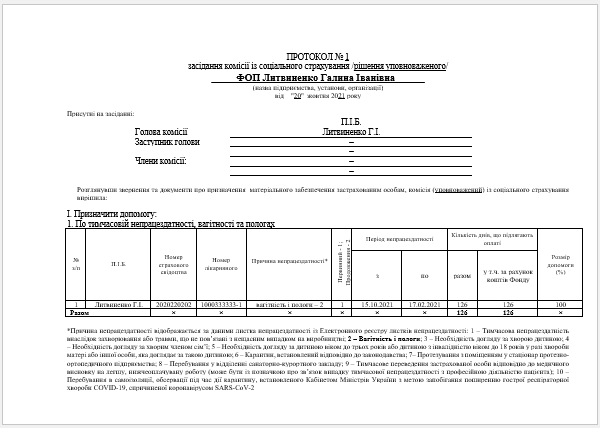

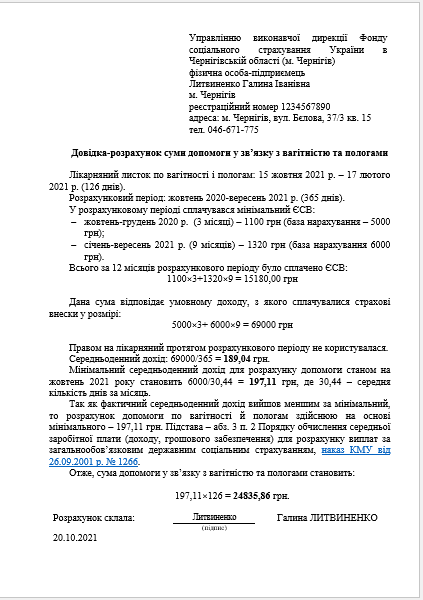

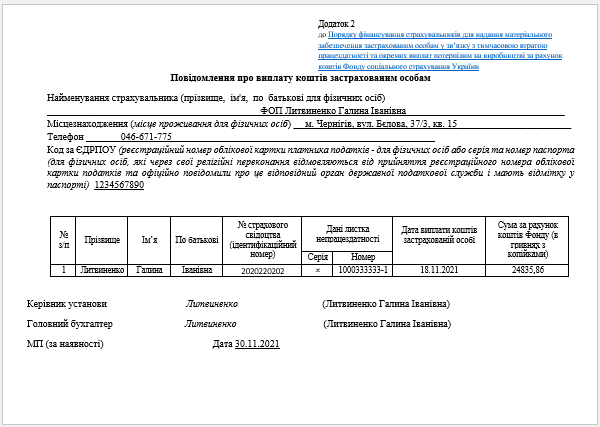

Пример. ФЛП 2 группы единого налога Литвиненко Г.И. уходит в декретный отпуск. Е-больничный зарегистрирован на 126 календарных дней с началом 15 октября 2021 и концом 17 февраля 2022 года. ЕСВ в расчетном периоде (октябрь 2020-сентябрь 2021) предпринимательница платила в минимальном размере.

Внимание: У е-больничных беременность и роды имеет код типа нетрудоспособности «2» (у бумажных – «8»).

Образцы заполнения следующих документов:

Также:

Также внизу приводим пример заполнения нижней таблицы обратной стороны больничного, если он был получен в бумажной форме:

Принадлежит к выплате:

| С какого времени и до какого | За сколько дней (часов) | Размер пособия в % к заработной плате | Дневная (часовая) помощь в грн и коп. | Всего начислено | Всего с учетом заработной платы при переводе на другую работу |

| 15.10.2021-17.02.2021 | 126 | 100 | 197,11 | 24835,86 |

Источник: Главбух