Заявление о переходе следует подать не позднее 15 календарных дней до начала нового квартала (пп. 298.1.5 НКУ).

Все

На 2-й группе ЕП можно торговать на рынках, в магазинах, в интернете, заниматься ресторанным бизнесом и торговать пивом, оказывать бытовые услуги, производить товары и заниматься фрилансом. Можно даже сдавать в аренду недвижимость по КВЭДу. 68.20.

Налоговики предоставляют перечень видов деятельности, которым можно заниматься на 2-й группе.

Нельзя заниматься видами деятельности, запрещенными по упрощенной системе.

Работаете по схеме: регистрируете КВЭД и только потом получаете за ним доход. Зарегистрировать можно сколько угодно КВЭДов, главное чтобы они были разрешены на 2-й группе.

Предоставлять услуги, в том числе бытовые, вы можете только населению и единщикам-предпринимателям и юрлицам. Нельзя сдать помещение под склад ФЛП на общей системе, потому что налоговики приравняли аренду к услуге; нельзя заключить агентский договор с юридическим лицом на ЗС, потому что посредничество – услуга тоже.

Если заключили договор о предоставлении услуг с физлицом, акт подписал это физлицо, а оплату получили от юрлица — неплательщика ЕП, это не нарушение. Нарушение - это когда услугу оказали не единщику, он ее оплатил и подписал акт (консультация в ЗР, подкатегория 107.01).

Возьмите за правило всегда просить у контрагента подтвердить статус единщика.

Вы можете получать услуги по договорам ЦПХ от других ФЛП, это могут быть как единщики, так и предприниматели на ВС.

А вот если занимаетесь ресторанным бизнесом, торговлей, производством - можете продавать товары общесистемщикам и иностранным контрагентам. Если вы получите оплату от ФЛП на ВС или на счет поступит валютный платеж от клиента из Германии или Польши за ваши товары — это не нарушение правил работы на 2-й группе.

По условиям работы на 2-й группе ЕН вы можете получить 5 421 000 грн дохода за календарный год Это 834 размера минимальной зарплаты, действующей на начало года (6500 грн. × 834 = 5 421 000 грн.).

В 2021 году этот лимит составлял 5 004 000 грн.

На упрощенной системе ведут только учет доходов – это вся ваша наличная и безналичная выручка, а не доход минус расхода.

То есть, если на закупку товара потратили 12 тыс. грн, а продали его за 20 тыс. грн, в доход включаете именно 20 тыс. грн, а не 8 тыс. грн.

С 2021 вести книгу учета доходов не обязательно, но это не означает, что учет не нужно вести вообще.

Вести учет нужно, просто можно это делать в произвольной форме, в удобном для вас формате, в бумажном или электронном виде, записывать полученные доходы (письмо ДПС №16).

Период отображения данных можно выбрать по своему усмотрению: обязательно отражать итоговые суммы за месяц.

Хранить книгу нужно три года с момента окончания отчетного периода, в котором была сделана последняя запись.

При составлении отчетности следует опираться на первичные документы.

Если будет проверка, налоговики имеют право требовать у вас документы, которые подтвердят данные в декларации, так что записей из вашего блокнота или таблицы Excel будет недостаточно.

Вы можете работать как с наличными, так и с безналичными оплатами, а можете использовать те и другие.

Доход в валюте от иностранных контрагентов получать нельзя.

По условиям работы на 2-й группе разрешено нанять не более 10 работников. Речь идет о тех, с кем заключили трудовые договоры.

Если хотите перейти на 2-ю группы из 3-й или из ВС и работников более 10, вас не переведут.

А если на 2-й наймете более 10 человек — это нарушение, и вас лишат регистрации единщика.

Также вы можете получать услуги по договорам ЦПХ с физлицами, но в общее количество работников их не включаете.

Когда будете регистрироваться ФЛП, подайте заявление о применении упрощенной системы, укажите, что будете работать на 2-й группе, и ставку ЕН 20%.

После подачи заявления ФЛП 2-й группы вы станете только с 1-го числа следующего месяца. К примеру, если зарегистрировались ФЛП и подали заявление на ЕП 5 апреля, единщиком станете с 1 мая.

За период, когда вы уже предприниматель, но еще не единщик, вы считаетесь ФЛП на ЗС.

Ранее за этот период нужно было подавать квартальную декларацию об имущественном положении и доходах, сейчас ее подают по итогам года. Если был доход, отразите его, не было – подайте с нулевыми показателями.

Когда подать: в течение 40 дней после окончания года.

Перейти на 2-ю группу можно из 1-й, 3-й групп или из общей системы.

Перейти, когда вздумается, нельзя — только с начала квартала по заявлению.

На 2-й группе ставка ЕП - 20% от минималки (п. 293.2 НКУ). В 2022 году нужно платить 1300 грн в месяц.

Платить ЕН следует ежемесячно, последний день уплаты — 20-е число текущего месяца, то есть за январь должен уплатить налог до 20 января включительно.

Последний день уплаты может быть выходным, тогда нужно успеть уплатить налог в предыдущий рабочий день.

Да, последний день уплаты единого налога за февраль — 18 февраля, ведь 20 февраля — это воскресенье.

Если не платите ЕН или уплатили позже, чем нужно, налоговая начислит штраф — 50% месячного платежа (п. 122.1 НКУ), это 650 грн.

Налоговики следят за платежами и присылают должникам уведомления-решения с суммой, которую следует уплатить — это сам налог, штраф и пеня. Пеня начисляется с первого рабочего дня, следующего за последним днем предельного срока уплаты ЕН (пп. 129.1.1 НКУ).

Платить ЕН нужно, даже если не получаете доход.

Когда первый раз платить ЕН новым ФЛП. Единщиком вы считаетесь с 1-го числа месяца, следующего за месяцем внесения ваших данных в реестре плательщиков ЕН.

Зарегистрировали ФЛП и подали заявление о применении упрощенной системы 16 апреля — настоящим единщиком вы станете с 1 мая, и впервые платить ЕП вам придется за май, до 20 мая.

С 16 по 30 апреля вы считаетесь предпринимателем на ВС, и если получите доход, обязаны уплатить с него НДФЛ и военный сбор.

Налоговый отпуск. Если работников нет, можете получить освобождение от уплаты единого налога на один календарный месяц в год. Но работать в этот месяц и получать доход вы не можете.

До начала отпуска нужно подать заявление в налоговую, где состоите на учете, и указать даты.

Больничный. Болеете месяц и дольше - можете получить освобождение от уплаты единого налога.

Есть условия:

А вот если занимаетесь розничной торговлей и во время отпуска или болезни получали доход — это подтверждение того, что деятельность велась, поэтому от уплаты единого налога вы не освобождаетесь (письмо Миндоходов № 832).

Отвертеться, что вам помогала жена или муж, не получится, потому что Гоструда настаивает, что даже родственников нужно оформлять в качестве работников по трудовому договору. А если есть работники, освобождение от уплаты единого налога по состоянию здоровья не предусмотрено.

Минимальный платеж с ЕСВ – это 22% от минимальной зарплаты.

Минимальный платеж с ЕСВ в 2022 году составит:

ЕСВ нужно платить, даже если вы не ведете деятельности, не получаете доход, находитесь на длительном больничном или в декрете.

Могут не платить ЕСВ только предприниматели — пенсионеры по возрасту и ФЛП с инвалидностью.

Также могут не платить ЕСВ предприниматели, одновременно являющиеся наемными работниками, за которых взнос платит работодатель, если (ч. 6 ст. 4 ЗУ «Об ЕСВ»):

Когда платить взнос. Взнос начисляется ежемесячно, обязательно нужно уплатить квартальную сумму ЕСВ включительно до 19 числа месяца, следующего за календарным кварталом.

Последний день уплаты ЕСВ в 2022 году:

Как оштрафуют, если просрочили уплату или совсем не платили единый социальный взнос. Надо будет уплатить долг по взносу: штраф – 20% от суммы долга и пеню – 0,1% суммы недоплаты ЕСВ за каждый день просрочки платежа (ч. 10 ст. 25 ЗУ «Об ЕСВ»).

Только зарегистрировали ФЛП — первый раз платить ЕСВ нужно за месяц госрегистрации, полную сумму. Даже если зарегистрировались 25 января, нужно заплатить минимум 1430 грн.

Раз в год ФЛП на 2-й группе подают за себя Декларацию по ЕН за 2021 год следует подать до 1 марта 2022 года. Заполняете раздел II, где показываете уплаченный единый налог и предпринимательский доход за год.

Отчет с ЕСВ (Приложение 1 к декларации по ЕН) до 1 марта. В нем отчитываетесь, сколько заплатили ЕСВ за год. При подаче отчета по единому налогу, вам нужно заполнить Приложение 1 к декларации плательщика ЕН.

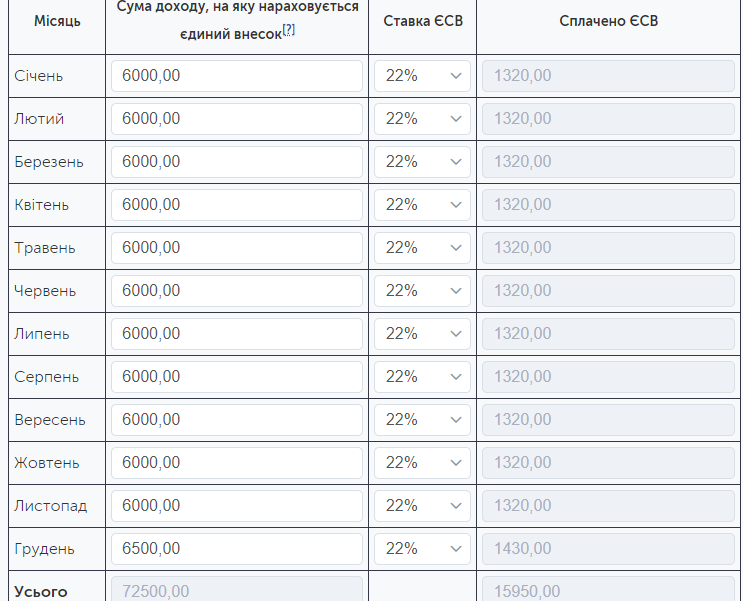

Так будем выглядеть заполненная таблица отчета за 2021 год, если вы платили ЕСВ в минимальном размере.

Есть наемные работники или работаете с физлицами по договорам ЦПХ — нужно представлять отчетность.

Советуем получить безвозмездно в АЦСК налоговый ключ ЭЦП и сдавать отчетность онлайн. Тоже бесплатно, через кабинет плательщика. Найти нужный отчет можно в пункте меню «Ведение отчетности».

Отчеты можно заполнять и на бумаге и носить в налоговую лично.

Куда платить налоги. Узнать правильные реквизиты для уплаты единого налога и ЕСВ можно на сайте налоговой своей области или в том же кабинете плательщика, в разделе «Состояние расчетов с бюджетом».

Регистрация единщика аннулируют, если нарушите правила работы на ЕН.

Перейти на ВС и оплатить 15% ЕН вам придется с дохода, который:

Предельный срок, когда следует подать заявление о переходе на ВС, — за 10 календарных дней до конца квартала, в котором было нарушение (пп. 298.2.1 НКУ).

Если превысили лимит дохода в 5,421 млн грн, тоже нужно уплатить из суммы превышения 15% единого налога.

Правда, на ВС переходить не обязательно — можно подать заявление и перейти на 3-ю группу ЕП не позднее 20 числа месяца, следующего за календарным кварталом, в котором было превышение. С заявлением подают и декларацию за квартал, в котором превышен доход, – в течение 40 дней после окончания квартала.

Если предел превысили, но добровольно не оставили упрощенную систему, налоговики могут перевести вас на ВС задним числом.

Превысили лимит на наемных работников. Если заключили трудовые договоры с более чем 10 сотрудниками — это нарушение, и надо переходить на ВС с первого числа месяца следующего квартала, следующего за кварталом, в котором было нарушение.

Долг с ЕП два квартала подряд. Налоговики сами переведут вас на общую систему.

Можно изменить группу единого налога. Но параметры вашей деятельности должны удовлетворять требованиям новой группы.

Да, если у вас есть наемные работники, а вы хотите работать на 1-й группе, работников нужно заранее уволить.

Заявление о переходе следует подать не позднее 15 календарных дней до начала нового квартала (пп. 298.1.5 НКУ).